Совершенствование управления оборотным капиталом в организации

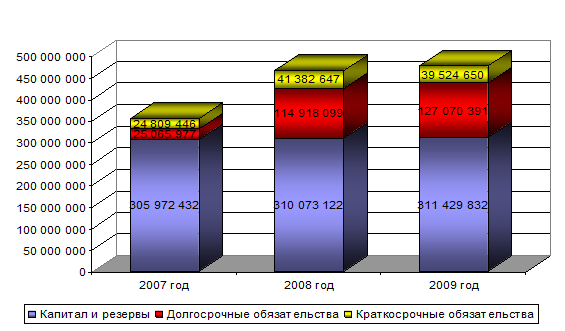

Рис. 2.4.

Структура пассивов баланса за 2007-2009 год (тыс. руб.)

Экономический кризис оказал существенное влияние на деятельность предприятия, из-за падения цен на продукцию, впускаемую предприятием, резко снизились суммы выручки (-26%) и чистой прибыли (-97%). Однако в целом ситуацию можно охарактеризовать позитивно, поскольку компании удалось справиться с непростой экономической ситуацией в России и за рубежом и заложить потенциал для дальнейшего роста.

2.2 Финансовая характеристика

2.2.1 Анализ ликвидности

Способность предприятия платить по своим краткосрочным обязательствам называется ликвидностью. Предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя оборотные активы.

Проанализируем ликвидность баланса ОАО «Северсталь». Для этого составим агрегированный баланс.

Таблица 2.3.

Агрегированный баланс (тыс.руб.)

|

Активы |

2007 год |

2008 год |

2009 год |

Относительное отклонение (%) |

|

А1 наиболее ликвидные активы |

46 596 319 |

68 960 604 |

67 622 243 |

45,12 |

|

А2 быстро реализуемые активы |

25 834 624 |

27 414 560 |

24 058 087 |

-6,88 |

|

А3 медленно реализуемые активы |

21 657 080 |

21 269 812 |

20 895 498 |

-3,52 |

|

А4 трудно реализуемые активы |

261 759 832 |

348 728 671 |

365 449 045 |

39,61 |

|

Итого |

355 847 855 |

466 373 647 |

478 024 873 |

34,33 |

|

Пассивы |

2007 год |

2008 год |

2009 год | |

|

П1 наиболее срочные обязательства |

16 473 171 |

17 708 069 |

19 762 973 |

19,97 |

|

П2 краткосрочные обязательства |

5 698 355 |

19 896 644 |

19 592 429 |

243,83 |

|

П3 долгосрочные обязательства |

27 703 897 |

118 695 812 |

127 239 639 |

359,28 |

|

П4 постоянные пассивы |

305 972 432 |

310 073 122 |

311 429 832 |

1,78 |

|

Итого |

355 847 855 |

466 373 647 |

478 024 873 |

34,33 |

Проводя анализ данных агрегированного баланса можно о том, что баланс не обладает абсолютной ликвидностью, т.к. А1>П1, А2>П2, А3<П3, А4>П4. Наиболее близки к идеальным показателям суммы активов и пассивов а в 2007 году. В 2008 и в 2009 году сумма медленно реализуемых активов полностью покрывается за счет долгосрочных обязательств, а сумма трудно реализуемых обязательств не покрывается постоянными пассивами, что говорит о том, что часть внеоборотных активов финансируется за счет заемных средств. Все это негативно сказывается на показателях ликвидности предприятия.

Наибольший удельный вес в структуре активов занимают трудно реализуемые активы - около 75%, большую часть которых составляют внеобротные средства. Наиболее сильный прирост отмечается в сумме высоко ликвидных активов (45,12%), их средний удельный вес в сумме активов составляет около 14%. Также нельзя не отметить отрицательную динамику быстро реализуемых активов (-6,88), что связанно с сокращением дебиторской задолженности.

Большую часть пассивов занимают постоянные пассивы, т.е собственные средства предприятия, их удельный вес составляет 65% в 2009 году. Однако из-за опережающих темпов прироста краткосрочных и долгосрочных обязательств, 243% и 359% соответственно, общие показатели платежеспособности предприятия ухудшаются.

Более подробно о расскажем в 6 главе данной курсовой работы, при анализе оборотных средств предприятия.

2.2.2 Анализ финансовой устойчивости

Финансовое состояние предприятий (ФСП), его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия, в первую очередь — от соотношения основных и оборотных средств, а также от уравновешенности отдельных видов активов и пассивов предприятия.

Таблица 2.4

Доля собственного и заемного капитала в структуре пассива (тыс. руб.)

|

Доля СК и ЗК |

2007 год |

2008 год |

2009 год |

|

Собственный капитал |

85,98 |

66,49 |

65,15 |

|

Заемный капитал |

14,02 |

33,51 |

34,85 |

Если рассматривать простое соотношение собственных и заемных средств на ОАО «Северсталь» можно говорить о хорошей финансовой устойчивости предприятия. Количество заемных средств по отношению к валюте баланса не превышает 35%. Однако, за последние три года сумма заемных средств выросла более чем в 2 раза, в то время как количество собственного капитала выросло всего на 1,78%, что говорит об возникших материальных трудностях.

Таблица 2.5

Абсолютные показатели финансовой устойчивости (тыс. руб.)

|

Абсолютные показатели ФУ |

2007 год |

2008 год |

2009 год |

Относительное отклонение (%) |

|

Наличие собственные об.с |

212 631 801 |

193 786 032 |

199 106 230 |

-6,36 |

|

Наличие функционирующего капитала |

237 697 778 |

308 704 131 |

326 176 621 |

37,22 |

|

Величина источников формир-я ЗЗ |

242 033 781 |

326 539 594 |

344 421 090 |

42,30 |

|

Величина запасов и затрат |

25 087 841 |

24 024 569 |

24 337 387 |

-2,99 |

|

Излишек СОС для функционирования ЗЗ |

187 543 960 |

169 761 463 |

174 768 843 |

-6,81 |

|

Излишек ФК для функционировая ЗЗ |

212 609 937 |

284 679 562 |

301 839 234 |

41,97 |

|

Общая величина источников формир-я ЗЗ |

216 945 940 |

302 515 025 |

320 083 703 |

47,54 |