Совершенствование управления финансовыми результатами предприятия

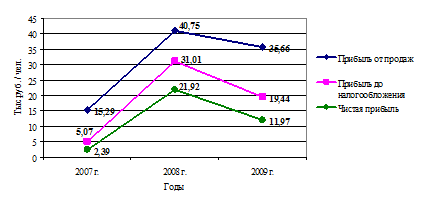

Показатели прибыли в расчете на одного занятого 2009 г. также характеризуются положительной динамикой, но они незначительно ниже показателей 2008 г., однако выше показателей 2007 г., поэтому целесообразно сравнивать между собой результаты 2009 г. с 2007 г.

Для большей наглядности представим динамику прибыли в расчете на одного работника предприятия ООО «Автозаводстрой» на рисунке 2.5.

Также высокое качество прибыли характеризуется ростом объема выпуска продукции, снижением уровня затрат, а низкое качество - ростом цен на продукцию без увеличения ее выпуска и продажи в натуральных измерителях.

Рисунок 2.5 – Динамика прибыли в расчете на одного работника предприятия

Таким образом, по данным проведенного практического анализа можно сделать следующий вывод: несмотря на рост в динамике всех показателей прибыли ООО «Автозаводстрой» в 2008 году, наблюдается спад деловой активности к 2009 г., который выражается в снижении темпов прироста по всем показателям. Отрицательное влияние на величину чистой прибыли в 2009 г. от показателей 2008 г. распределилось следующим образом: 9513 тыс. руб. приходится на сокращение прибыли от реализации, 13596 тыс. руб. составили потери чистой прибыли за счет отрицательного сальдо от прочих доходов и расходов. Уменьшение налога на прибыль ООО «Автозаводстрой» на 3166 тыс. руб. имело также отрицательное влияние.

2.3 Факторный анализ прибыли предприятия

Многообразие воздействия на прибыль внешних и внутренних факторов диктует необходимость их систематизации.

К внешним факторам относятся:

- рыночно-конъюнктурные факторы (повышение конкурентоспособности в оказании услуг, организация эффективной рекламы новых видов товаров);

- уровень развития внешнеэкономических связей, изменение тарифов и цен на поставляемые продукцию и услуги в результате инфляции;

- хозяйственно-правовые и административные факторы (налогообложение, правовые акты, постановления и положения, регламентирующие деятельность организации, государственное регулирование тарифов и цен).

К внутренним факторам относятся:

- материально-технические (проведение модернизации и реконструкции материально-технической базы предприятия);

- организационно-управленческие (разработка стратегии и тактики деятельности и развития предприятия, информационное обеспечение процесса принятия решения);

- экономические (финансовое планирование деятельности предприятия, анализ и поиск внутренних резервов роста прибыли, рентабельности, налоговое планирование);

- социальные (повышение квалификации работников, улучшение условий труда, организация оздоровления и отдыха работников).

Для аналитического исследования прибыли ООО «Автозаводстрой» проведем факторный анализ прибыли от реализации (в числе факторов – статьи калькуляции). Исходные данные для факторного анализа прибыли от реализации представим в Приложениях Б - В.

Расчеты проведем при условии роста цен на 13,3 % в 2008 г. и на 14,8% в 2009 г., что отражено в таблице 2.6.

Информация, представленная в таблице 2.6, свидетельствует о том, что выручка от реализации в сопоставимых ценах в 2008 году составила 1031384 (1168558 / 1,133), в 2009 году - 1040222 тыс. руб. (1183773 / 1,138). Если из выручки анализируемого периода вычесть ее величину, скорректированную на индекс цен, то полученная разность укажет на прирост выручки за счет прироста цены реализации. Следовательно, рост выручки за счет увеличения цены составил 137174 (1168558 - 1031384) и 143551 тыс. руб. (1183773 - 1040222) в 2008 и 2009 гг. соответственно. Ценовой фактор, таким образом, играл решающее влияние на общий прирост выручки от реализации в 2008 и в 2009 гг.

Таблица 2.6 – Промежуточные расчеты по факторному анализу прибыли от продаж ООО «Автозаводстрой» за 2007-2009 гг., тыс.руб.

|

Показатель |

2008 г. |

2009 г. |

|

Темп инфляции, % |

13,3 |

13,8 |

|

Выручка в сопоставимых ценах |

1 031 384 |

1 040 222 |

|

Прирост выручки за счет объема |

340 509 |

(128 336) |

|

Прирост выручки за счет цены |

137 174 |

143 551 |

Влияние изменения объема реализованной продукции на сумму выручки рассчитывается разностью между скорректированной выручкой и выручкой предыдущего периода. Прирост объемного фактора в выручке от продаж в 2008 г. составил 340509 тыс. руб. (11031384 - 690875), а в 2009 г. выручка потеряла 128336 тыс. руб. за счет снижения количества реализованной продукции.

Алгоритм расчета влияния факторов первого порядка на прибыль от реализации ООО «Автозаводстрой» представим в таблице 2.7.

Таблица 2.7 – Расчет влияния факторов первого порядка на прибыль от реализации за 2007-2009 гг., тыс.руб.

|

Факторы, влияющие на прибыль от продаж |

Прирост прибыли за счет фактора | |

|

2008 г.к 2007 г. |

2009 г. к 2008 г. | |

|

Изменение объема продаж |

14 983 |

(9 112) |

|

Изменение цены реализации |

6 036 |

10 192 |

|

Изменение себестоимости |

31 496 |

(10 593) |

|

Совокупное влияние факторов на изменение прибыли от продаж |

52515 |

(9513) |

Данные таблицы 2.7 показывают, что результаты расчета факторных влияний указывают на положительное воздействие всех исследуемых элементов в 2008 г. Наибольший прирост прибыли на 31496 тыс. руб. приходится на снижение себестоимости. За счет объема продаж прибыль ООО «Автозаводстрой» увеличилась на 14983 тыс. руб. В 2009 г. возможности роста прибыли не были полностью реализованы в результате снижения объема продаж в натуральном выражении (прибыль недополучила 9112 тыс. руб.) и роста себестоимости, отрицательное воздействие которой составило 10593 тыс. руб. Общее снижение прибыли от продаж в 2009 г. было получено за счет увеличения себестоимости, и снижения объемов продаж.

Тем не менее объективная оценка влияния себестоимости на прибыль за счет эффективного использования производственных ресурсов может быть дана при наличии информации об уровне и динамике затрат на единицу продукции.