Совершенствование управления финансовыми результатами предприятия

- выручка в 2008 году по сравнению с 2007 годом увеличилась на 477683 тыс.руб., или 69,1%, что свидетельствует об увеличении объемов реализации продукции или оказываемых услуг;

- темпы роста выручки опережают темпы роста валюты баланса, что свидетельствует об улучшении использования активов и капитала. Этот вывод подтверждается ростом показателя оборачиваемости активов, который увеличился с 5,03 до 5,79 и свидетельствует о повышении деловой активности предприятия ООО «Автозаводстрой»;

- прибыль предприятия увеличилась на 52515 тыс.руб., или на 173,4%. Чистая прибыль предприятия значительно увеличилась, а именно на 39813 тыс.руб., или 842,6%. Показатель рентабельности продаж по общей прибыли увеличился - на 2,7%, а рентабельность продаж по чистой прибыли на 3,12%. Из этого следует вывод, что рост прибыли произошел только за счет увеличения объемов реализации и не произошло существенного роста эффективности за счет снижения уровня затрат;

- рентабельность продаж по чистой прибыли в 2008 году составила 3,81%, что ниже уровня инфляции и оценивается как очень низкая;

- чистая прибыль, остающаяся в распоряжении предприятия после всех платежей в бюджет, составляет 53,8% от общей прибыли, что может свидетельствовать о рациональном использовании прибыли;

- краткосрочные обязательства предприятия увеличились на 15651 тыс.руб., или 11,1%, и темпы их роста не превышают темпы увеличения выручки от реализации. Это свидетельствует о платежеспособности предприятия;

- основной причиной роста обязательств является вложение денежных средств в основные средства. Сумма средств вложенных в основные средства увеличилась на 4927 тыс.руб. или на 14,2%;

- средний срок погашения обязательств в 2008 году составил 1,61 месяца, что ниже уровня 2007 года на 0,84 мес., что несомненно является положительной тенденцией.

На основе данных таблицы 2.2 можно сделать следующие выводы о финансовом состоянии ООО «Автозаводстрой» за 2008 – 2009 гг.:

- валюта баланса за анализируемый период возросла на 62223 тыс.руб., или 30,8%, следовательно увеличились активы и капитал ООО «Автозаводстрой»;

- выручка в 2009 году по сравнению с 2008 годом увеличилась незна-чительно, а именно на 15215 тыс.руб., или 1,3%, это является следствием мирового финансового кризиса;

- темпы роста валюты баланса опережают темпы роста выручки, что свидетельствует об ухудшении использования активов и капитала. Этот вывод подтверждается снижением показателя оборачиваемости активов, который уменьшился с 5,79 до 4,48 и свидетельствует о снижении деловой активности предприятии;

- прибыль предприятия уменьшилась на 9513 тыс.руб., или на 11,5%. На протяжении 2008 – 2009 гг. значительно снизилась чистая прибыль ООО «Автозаводстрой», а именно на 19943 тыс.руб., или 44,8%. Снижение показателей прибыли повлекло за собой уменьшение показателя рентабельности продаж по общей прибыли - на 0,9%, а рентабельности продаж по чистой прибыли на 1,73%, что ниже уровня инфляции и оценивается как очень низкая;

- краткосрочные обязательства предприятия увеличились на 35844 тыс.руб., или 22,9%, и темпы их роста превышают темпы увеличения выручки от реализации. Это свидетельствует об ухудшении платежеспособности предприятия ООО «Автозаводстрой» в 2009 году. Для выявления причин ухудшения платежеспособности анализируется динамика изменения основных статей оборотных активов (дебиторской задолженности и запасов). Эти статьи в сумме изменились на 62409 тыс.руб., что существенно меньше суммы увеличения краткосрочных обязательств. Темпы роста дебиторской задолженности и запасов существенно выше темпов роста выручки, следовательно, происходит излишнее отвлечение денежных средств в оборотных активах;

- средний срок погашения обязательств в 2009 году составил 1,95 месяца, что больше уровня 2008 года на 0,4 мес., это также свидетельствует об ухудшении платежеспособности предприятия ООО «Автозаводстрой» в 2009 году.

Таким образом, на основании результатов экспресс-анализа финансового состояния ООО «Автозаводстрой» за период 2007 – 2009 гг. можно сделать следующий вывод:

- Результаты анализа за 2007 – 2008 гг. показали, что предприятие достигло высоких показателей деятельности. Выручка увеличилась на 69,1%, прибыль от продаж на 173,4%, чистая прибыль на 842,6%, что свидетельствует об увеличении объемов реализации продукции или оказываемых услуг. Показатель рентабельности продаж по общей прибыли увеличился - на 2,7%, а рентабельность продаж по чистой прибыли на 3,12%. Краткосрочные обязательства предприятия увеличились на 11,1%, и темпы их роста не превышают темпы увеличения выручки от реализации. Это свидетельствует о платежеспособности предприятия. Также в данный период 2007 – 2008 гг. предприятию ООО «Автозаводстрой» удалось добиться выполнения «золотого» правила эффективного бизнеса:

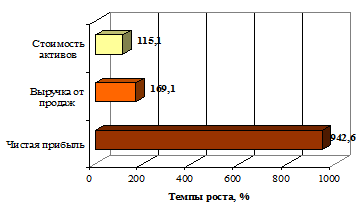

Тприбыль > Твыручка от продаж >Тактивы > 100%,

942,6 > 169,1 > 115,1 > 100%.

Данный факт подтверждает рисунок 2.2.

Рисунок 2.2 – Динамика чистой прибыли, выручки от продаж и стоимости активов ООО «Автозаводстрой»

Экспресс-анализ финансового состояния в 2008 – 2009 гг. выявил, что финансовое состояние ООО «Автозаводстрой» ухудшилось, об этом свидетельствует снижение показателей финансовой деятельности предприятия, так прибыль от продаж уменьшилась на 11,5%, чистая прибыль на 44,8%. Снижение показателей прибыли повлекло за собой уменьшение показателя рентабельности продаж по общей прибыли - на 0,9%, а рентабельности продаж по чистой прибыли на 1,73%. Как следствие наблюдается рост краткосрочных обязательств на 22,9%, и темпы их роста превышают темпы увеличения выручки от реализации. Наблюдается также темп роста дебиторской задолженности и запасов и они существенно выше темпов роста выручки, следовательно, происходит излишнее отвлечение денежных средств в оборотных активах, это свидетельствует об ухудшении платежеспособности предприятия ООО «Автозаводстрой» в 2009 году.

Проанализировав финансово-хозяйственную деятельность предприятия ООО «Автозаводстрой» перейдем к оценке динамики и факторов формирования прибыли исследуемого предприятия.

2.2 Анализ состава, структуры и динамики прибыли предприятия

Анализ прибыли представляет собой исследование механизма формирования конечного финансово-хозяйственного результата во всем многообразии причинно-следственных связей и зависимостей в целом по предприятию, а также по отдельным ее видам в зависимости от направления изучения.

Начальным этапом исследования является изучение динамики, структуры прибыли, оценка выполнения плана в целом, по видам хозяйственной деятельности, а также определение влияния факторов на изменение величины показателей прибыли.

Финансово-хозяйственные результаты деятельности предприятия оцениваются с помощью абсолютных и относительных показателей. К абсолютным показателям относятся: валовая прибыль, прибыль от реализации продукции, прибыль (убыток) от прочей реализации, прибыль до налогообложения, чистая прибыль. Они характеризуют абсолютную прибыль хозяйствования. Размер прибыли, несомненно, имеет большое значение, но только по абсолютным показателям прибыли безотносительно к обороту или величине активов предприятия невозможно дать объективную оценку финансового результата.