Совершенствование управления финансовыми ресурсами предприятия

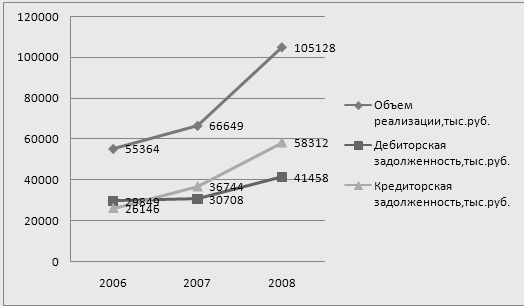

Для улучшения финансового положения организации необходимо следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости организации и делает необходимым привлечение дополнительных источников финансирования, контролировать состояние расчетов по просроченным задолженностям. Поэтому необходимо представить наглядно значения ДЗ и КЗ.

Рис. 1 – Динамика дебиторской и кредиторской задолженности

Сравним наиболее существенные показатели кредиторской и дебиторской задолженностей:

Таблица 6 – Сравнение кредиторской и дебиторской задолженности

|

Показатели |

Кредиторская задолженность |

Дебиторская задолженность |

|

1.Темп роста, % |

44 |

38 |

|

2.Оборачиваемость в оборотах |

2,21 |

2,91 |

|

3. Оборачиваемость в днях |

162 |

123 |

Сравнение состояния дебиторской и кредиторской задолженности (таблица) позволяет сделать следующий вывод; в организации преобладает сумма кредиторской задолженности, темп ее прироста больше, чем темп прироста дебиторской задолженности. Причина этого в более высокой скорости обращения дебиторской задолженности по сравнению с кредиторской. Такая ситуация ведет к дефициту платежных средств, что со временем может привести к неплатежеспособности организации

Исходя из вышесказанного, необходимо принять меры по дальнейшему снижению оборачиваемости дебиторской задолженности.

На рассматриваемом предприятии на 2008 год была принята следующая платежная политика: в первый месяц платят 20 % клиентов, во второй месяц – 50%, в третий – 30% - представим эти данные в табличном виде (таблица 7).

Таблица 7. Принятая на 2008 год платежная политика

|

Срок возникновения дебиторской задолженности, дни |

Величина дебиторской задолженности, % |

|

0-30 |

10 |

|

30-60 |

30 |

|

60-90 |

60 |

Опираясь на принятую платежную политику рассчитаем Среднегодовую дебиторскую задолженность.

Для расчета Среднегодовой дебиторской задолженности необходимо рассчитать Оборачиваемость дебиторской задолженности и Однодневный товарооборот по следующим формулам:

Оборачиваемость ДЗ = Сумма (Срок возникновения ДЗ * Величина ДЗ)

Оборачиваемость ДЗ = 30*0,1 + 60*0,3 + 90*0,6 = 75 дней.

Однодневный товарооборот = Выручка от реализации \ год

Однодневный товарооборот = 105 128 \ 360 = 292 тыс. руб. в день.

Теперь, когда мы нашли Оборачиваемость дебиторской задолженности и Однодневный товарооборот, можем рассчитать Среднегодовую дебиторскую задолженность по следующей формуле:

Среднегодовая ДЗ = Оборачиваемость ДЗ * Однодневный товарооборот

Среднегодовая ДЗ = 75 * 292 = 21 900 тыс. руб.

Исходя их полученных данных видно, что если бы предприятие придерживалось принятой платежной политики, то Среднегодовая дебиторская задолженность была бы меньше фактической на 41 458 – 21 900= 19 558 тыс. руб., а оборачиваемость дебиторской задолженности – меньше на 123 – 69 = 54 дня. Новыми условиями продажи в кредит являются 2/30, брутто 60, при которых смягчаются стандарты кредитоспособности и оказывается меньшее давление на клиентов, не оплативших товар в срок.

До введения новой кредитной политики необходимо переговорить с основными клиентами (дебиторами), чтобы выяснить, как измениться платежная политика. А платежная политика изменяется следующим образом: в первом месяце, пользуясь скидкой, платят 50% клиентов, во второй месяц платят 40% клиентов, в третий месяц платят оставшиеся 10%. Также прогнозируется и увеличение выручки от реализации до 125 000 тыс. руб., и необходимо задать следующие показатели:

Доля переменных затрат фирмы – 70%.

Доналоговая цена капитала, инвестированного в дебиторскую задолженность, равна – 20%. Затем рассчитываем Среднегодовую дебиторскую задолженность, при новой кредитной политики:

Оборачиваемость ДЗ = 30*0,5 + 60*0,4 + 90*0,1 = 48 дней.

Однодневный товарооборот = 125 000 \ 360 = 347 тыс. руб. в день.

Среднегодовая ДЗ = 48 * 347 = 16 656 тыс. руб.

Подставим полученное значение Оборачиваемости дебиторской задолженности в таблицу 8 (Определение финансового цикла предприятия).

Таблица 8 Определение финансового цикла предприятия после внедрения новой платежной политики

|

Период оборота |

2008 |

|

Дебиторской задолженности (Ддз) |

48 |

|

Запасов (Дзз) |

63 |

|

Кредиторской задолженности (Дкз) |

162 |

|

Финансовый цикл (Ддз+Дзз+Дкз) |

-54 |

Далее проводим анализ кредитной политики (таблица 9).

|

Показатели |

Прогноз на 2008 г. при заданной кредитной политике, тыс. руб |

Эффект изменения кредитной политики, тыс. руб |

Прогноз на 2008 г. при новой кредитной политике, тыс. руб |

|

Валовая выручка от реализации |

105 128,00 |

19 872,00 |

125 000,00 |

|

Торговые скидки |

0,00 |

1 250,00 |

1 250,00 |

|

Чистая выручка от реализации |

105 128,00 |

18 622,00 |

123 750,00 |

|

Производственные затраты, включая накладные расходы |

98 881,77 |

18 691,30 |

117 573,06 |

|

Прибыль до вычета затрат по поддержанию дебиторской задолженности |

6 246,23 |

-69,30 |

6 176,94 |

|

Затраты по поддержанию дебиторской задолженности |

3 066,23 |

-732,90 |

2 333,33 |

|

Прибыль до вычета налогов |

3 180,00 |

663,60 |

3 843,60 |

|

Налоги |

628,00 |

118,71 |

746,71 |

|

Чистая прибыль |

2 552,00 |

544,90 |

3 096,90 |