Совершенствование управления финансовыми ресурсами предприятия

Из таблицы 9 видно следующее:

1. Происходит увеличение расходов на торговые скидки, Торговая скидка = 0,02 * 125 000 * 0,5 = 1 250 тыс. руб.

2. Чистая выручка от реализации рассчитывается как Валовая выручка за вычетом Торговых скидок.

3. Производственные затраты увеличиваются пропорционально росту выручки.

4. Прибыль до вычета затрат по поддержанию дебиторской задолженности рассчитывается как Чистая выручка от реализации минус Производственные затраты.

5. Затраты по поддержанию дебиторской задолженности рассчитываются так: Среднегодовая ДЗ * Доля переменных затрат * Доналоговая цена капитала, инвестированного в ДЗ. Затраты по поддержанию ДЗ для заданной кредитной политики = 21 902 * 0,7 * 0,2 = 3 066 тыс. руб. Затраты по поддержанию ДЗ для новой кредитной политики = 16 656 * 0,7 * 0,2 = 2 333 тыс. руб.

6. Прибыль до вычета налогов рассчитывается как Прибыль до вычета затрат по поддержанию ДЗ - Затраты по поддержанию ДЗ.

7. Налоги увеличиваются пропорционально росту выручки.

8. Чистая прибыль = Прибыль до вычета налогов – Налоги.

Выводы:

В данной главе была рассмотрена проблема увеличения и старения дебиторской задолженности, предложены мероприятия по решению сложившейся проблемы, разработана новая платежная и кредитная политики, и рассчитан финансовый результат от внедрения данных изменений.

Результатом введения новой кредитной и платежной политики является:

1.Значительное сокращение оборачиваемости дебиторской задолженности на 123 – 48 = 75 дней, по сравнению с фактическим результатом и на 69 – 48 = 21 день, по сравнению с принятой платежной политикой. Данное изменение увеличивает коэффициент оборачиваемости дебиторской задолженности, тем самым позволять быстрее оборачиваться дебиторской задолженности и дает возможность использовать денежные средства для новых оборотов.

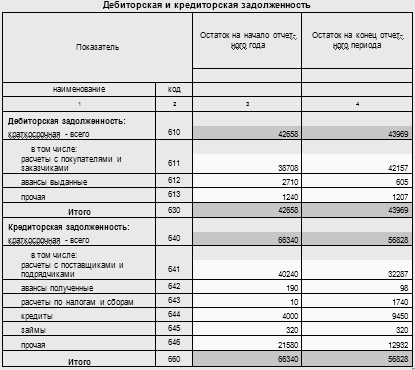

2.Снижение дебиторской задолженности на 41 458 – 16 656= 24 802 тыс. руб., по сравнению с фактическим результатом, таким образом, за счет введения новой кредитной политики происходит погашение более половины суммы дебиторской задолженности. Которая позволит эффективно продолжить основную деятельность и получить финансовые ресурсы, не прибегая при этом к заемному капиталу, а также за счет полученных средств, предприятие имеет возможность погашения кредиторской задолженности.

3.Резкое снижение финансового цикла на 78 дней, что способствует более быстрой оборачиваемости всех активов предприятия за отчетный период, соответственно позволяет увеличивать объем реализации за счет короткого финансового цикла, и как итог увеличение чистой прибыли на 544 тыс. руб.

Предложения по сокращению ДЗ:

1. Своевременно производить анализ состава и структуры дебиторской задолженности по конкретным покупателям, а также по срокам образования задолженности или сроках их возможного погашения, что позволит своевременно выявлять просроченную задолженность и принимать меры к ее взысканию. Данные о сроках образования (погашения) задолженности должны быть регулярными и оперативными.

2. Постоянно следить за соотношением дебиторской и кредиторской задолженности, так как значительное преобладание дебиторской задолженности создает угрозу финансовой неустойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования, а превышение кредиторской задолженности над дебиторской может привести к неплатежеспособности предприятия.

3. Контролировать оборачиваемость дебиторской и кредиторской задолженности, а также состояние расчетов по просроченной задолженности, так как в условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости поставленной продукции, поэтому желательно расширить систему авансовых платежей.

Стоит отметить, что ожидаемые улучшения в финансовой деятельности предприятия являются лишь оценочными величинами, которые могут быть весьма далеки от реального эффекта. Причиной этого является прежде всего неопределенность прогнозируемого прироста объема реализации. Также весьма неопределенна оценка числа клиентов, которые решат воспользоваться скидкой при новой кредитной политике. Но в любом случае такого рода количественный анализ является необходимой частью процесса принятия решения.

В процессе анализа дебиторской задолженности и управления ею фирма в порядке прогноза должна разработать такую гибкую систему договоров, в которой предусматривались бы либо предоплата продукции (полная или частичная), либо выставление промежуточного счета, либо гибкое ценообразование в зависимости от индекса инфляции. Затем фирма должна оценить влияние этих мер на финансовые результаты.

денежный отчет дебиторский задолженность

Список использованной литературы

1. Бриемхем Ю., Гапенски Л. Финансовый менеджмент: Полный курс в 2-х т.: Пер. с англ. / Под ред. В.В. Ковалева. – СПб.: Экономическая школа 2005. – 1166 с.

2. Басовский Л.Е. Финансовый менеджмент: Учебник. – М.: ИНФРА – М, 2005. – 240 с.

3. Бясик И.А. Основы финансового менеджмента. – 2-е изд., перераб. и доп. – Киев: Ника-Центр, Эльга, 2004. – 1248 с.

4. Бланк И.А. Финансовая стратегия предприятия. – Киев: Ника-Центр, Эльга, 2004. – 720 с.

5. Савицкая Г.В. Экономический анализ: Учебник. – 10-е изд., испр. М.: Новое знание, 2004, - 639 с.

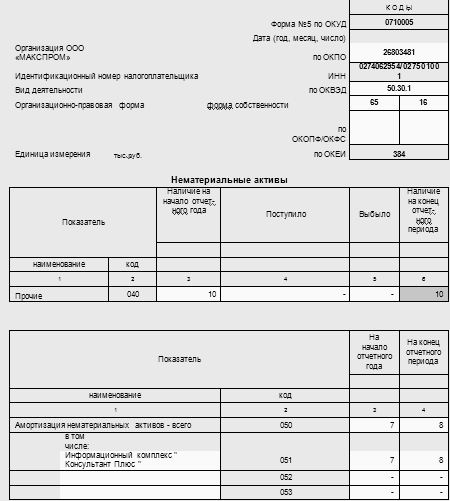

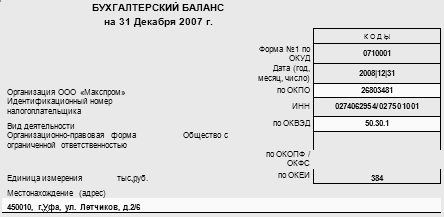

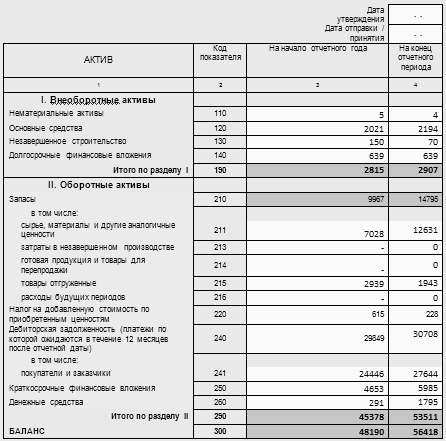

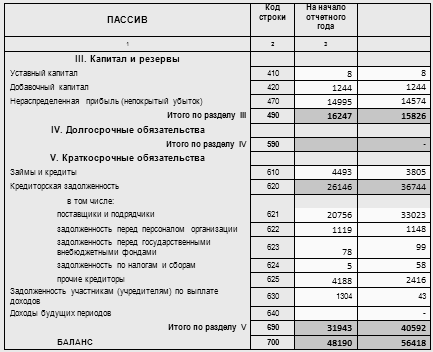

ПРИЛОЖЕНИЕ К БУХГАЛТЕРСКОМУ БАЛАНСУ

за период с 1 Января по 31 Декабря 2008 г

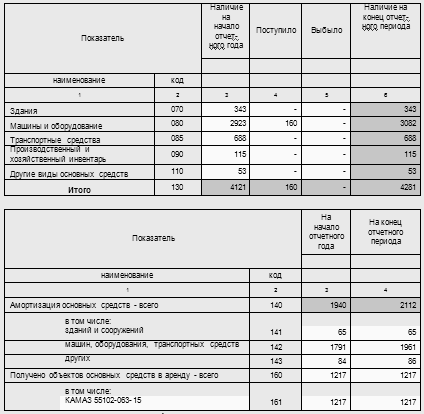

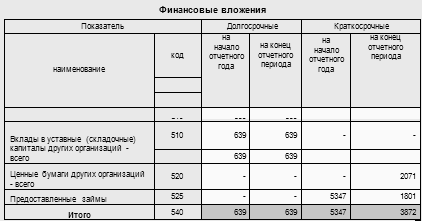

Основные средства

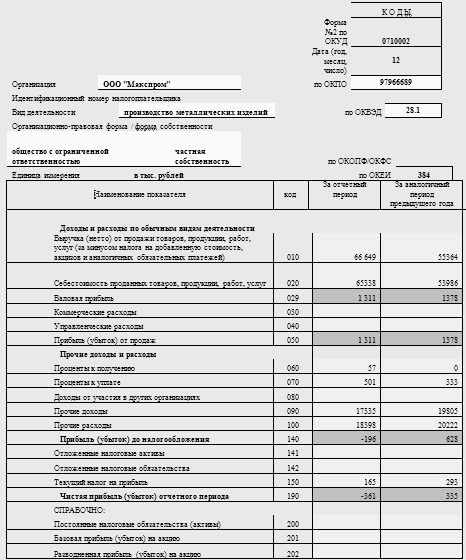

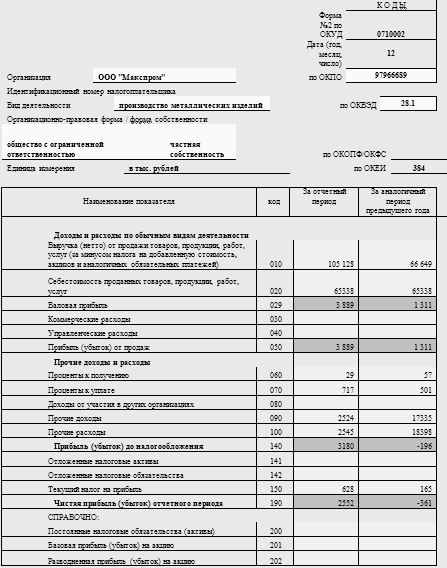

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

за Январь - Декабрь 2007г.

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

за Январь - Декабрь 2006г.