Совершенствование финансовых технологий в стратегическом управлении предприятием

Источник: отчетные данные бухгалтерского баланса ОАО«Техснаб» за 2005 – 2007 гг.

Из таблицы 5 видно, что стоимость имущества предприятия выросла за 2006 год на 30,09 % а в 2007 году по сравнению с 2005 годом – 39,81 %. Анализ актива баланса показывает, что большая часть средств была вложена в оборотные активы, величина которых увеличилась с 01.01.06 г. на 01.01.07 г. на 34,19 % (17 547 тыс. руб.) а на 01.01.08 г. – 45,25 % (23 230 тыс. руб.). Самый большой рост в структуре текущих активов претерпели денежные средства и краткосрочные финансовые вложения (их величина выросла почти на 3,51 % в 2006 году и на 10,34 % в 2007 году). Стоимость запасов и затрат предприятия увеличились на 35,6% в 2006 году, на 81,35% соответственно в 2007 году. На 98,87 % за 2006 год выросла величина дебиторской задолженности и за 2007 год на 76,92%.

Неразрывная связь актива и пассива баланса по определению предполагает изменение (в нашем случае рост) их величин в абсолютно равной доле. Источники финансирования активов предприятия претерпели рост за счет увеличения заемного капитала и уменьшения собственного.

Величина собственных средств упала на 31.12.2006 года на 1,24% и на 31.12.2007 года на 2,67 % по сравнению с аналогичной величиной на 31.12.2005 года. Сумма обязательств предприятия за тот же период увеличилась на 77,60 % и 104,23 % соответственно. Анализ структуры заемного капитала позволяет сделать выводы о том, что величину вышеуказанного показателя предприятие увеличило за счет повышения своих краткосрочных обязательств, основную долю в структуре которых составляет кредиторская задолженность. Заметим, что ее величина за 2006 год выросла на 22 256 тыс. руб., а за 2007 год на 29 894 тыс. руб. что в процентном выражении составляет 77,60 и 104,23% соответственно.

Агрегированный баланс представляет собой обобщенный анализ структуры активов и пассивов предприятия.

Более полный анализ структуры активов проводится на основе данных таблицы 6.

Таблица 6.

Структура актива баланса ОАО «Техснаб» за 2005-2007 гг.

|

Показатели |

Абсолютные величины, тыс.руб. |

Удельный вес (%) в общей доле активов предприятия | ||||

|

2005 г |

2006 г |

2007 г |

2005 г |

2006 г |

2007 г | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Имущество всего в т.ч.: 1. Внеоборотные активы 2. Текущие активы из них - запасы и затраты - дебиторская задолженность - денежные средства и краткосрочные финансовые вложения |

72180 20840 51340 14260 11709 25371 |

93896 25009 68887 19340 23286 26261 |

100914 26344 74570 25860 20716 27994 |

100 28,87 71,13 19,76 16,22 35,15 |

100 26,63 73,37 20,60 24,80 27,97 |

100 26,11 73,89 25,62 20,53 27,74 |

Источник: отчетные данные бухгалтерского баланса ОАО «Техснаб» за 2005 – 2007 гг.

Из таблицы видно, что величина средств, вложенных предприятием во внеоборотные активы, на конец 2006 года значительно увеличились, но рост общей величины актива предприятия неизбежно ведет к уменьшению удельного веса внеоборотных активов в общей сумме баланса.

Величина удельного веса внеоборотных активов в общем объеме стоимости имущества предприятия (26,63% в 2006 г. и 26,11 % в 2007 г.) говорит о том, что предприятие уделяет внимание созданию материальных условий для совершенствования своей основной деятельности.

О том, что ОАО «Техснаб» предпочитает не «замораживать» свои средства говорит удельный вес оборотных активов предприятия в общей сумме баланса.

Наименьшую величину в структуре текущих активов составляет дебиторская задолженность. Несмотря на столь невысокий удельный вес величины в общей доле активов, предприятие должно стремиться к сведению данной величины до минимума. По данным бухгалтерского баланса 26 261 тыс. руб. из 93 896 тыс. руб. общей величины средств предприятия в 2006 году и 27 994 из 100 914 тыс. руб. в 2007 году ОАО «Техснаб» предоставил сторонним организациям в качестве займа на срок менее 12 месяцев. Эта величина составляет наибольшую часть (35,15%) всех средств предприятия на конец 2005 года.

Удельный вес дебиторской задолженности на конец 2006 года в общей сумме актива предприятия составляет 24,80%, что довольно велико для данной статьи и нежелательно для предприятия.

Общая сумма средств предприятия увеличилась с 72 180 тыс. руб. до 100 914 тыс. руб. Стоимость текущих активов превышает величину внеоборотных в 2005 году почти в 2,5 раза, в 2006 году 2,7 раз, в 2007 году в 2,8 раз. За 2006 год в структуре внеоборотных активов произошло большое увеличение – стоимость их выросла 4 169 тыс. руб. в основном за счет увеличения величины стоимости основных средств.

Стоимость оборотных активов претерпела довольно значительный рост – по сравнению со стоимостью 2005 года в 2007 году она выросла почти на 45,25% (с 51 340 тыс. руб. до 74 570 тыс. руб.). В этом разделе баланса самое значимое изменение претерпела дебиторская задолженность на конец 2006 года. В течение года предприятием был предоставлен заем другим организациям в сумме почти 11 млн. руб. Как известно, рост денежных средств и краткосрочных финансовых вложений, как наиболее ликвидных средств актива баланса, ведет к росту коэффициента абсолютной ликвидности, что является благоприятным для предприятия фактом.

Негативным фактом для предприятия можно назвать рост дебиторской задолженности. Предприятие должно принять меры по возмещению этих долгов.

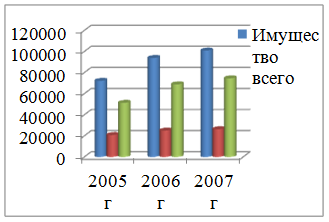

Изобразим структуру актива баланса в виде диаграммы:

Рис. 3. Диаграмма структуры актива баланса ОАО «Техснаб» за 2005 - 2007 гг.

Рассчитаем удельные веса собственных и заемных средств в общем объеме пассивов предприятия (таблица 7).

Таблица 7.

Структура пассива баланса ОАО «Техснаб» за 2005 – 2007 гг.

|

Показатели |

Абсолютные величины, тыс.руб. |

Удельный вес (%) в общей доле активов предприятия | ||||

|

2005 г |

2006 г |

2007 г |

2005 г |

2006 г |

2007 г | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Источники образования всего в т.ч.: 1. Собственный капитал 2. Заемный капитал из них: - долгосрочные обязательства - краткосрочные кредиты и займы - кредиторская задолженность |

72180 43500 28680 28680 |

93896 42960 50936 50936 |

100914 42340 58574 58574 |

100 60,27 39,73 39,73 |

100 45,75 54,25 54,25 |

100 41,96 58,04 58,04 |