Совершенствование финансовых технологий в стратегическом управлении предприятием

Источник: отчетные данные бухгалтерского баланса ОАО «Техснаб» за 2005 – 2007 гг.

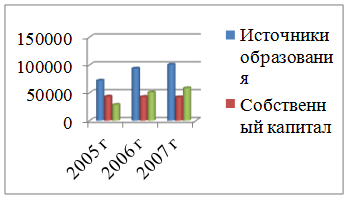

Предприятие приобретает основные и оборотные средства за счет собственных и заемных средств. Несмотря на абсолютное увеличение собственного капитала, их удельный вес в общей сумме источников изменился незначительно. Рост источников средств предприятия получен как за счет роста собственных, так и за счет роста привлеченных средств. Заметим, что оптимальным вариантом является рост активов за счет собственных источников. Из общей суммы прироста в 2006 году на 21 716 тыс. руб., и в 2007 году на 28 734 тыс. руб., доля роста собственных средств составила 60,3% и почти 42% соответственно, тогда как привлеченные средства выросли в 2006 году в сравнение с 2005 годом и на 29894 тыс.руб. в 2007 году.

Налицо рост кредиторской задолженности, и хотя это не говорит об ухудшении или улучшении финансового состояния предприятия, но означает, что в активе предприятия находится большая часть средств сторонних предприятий. Кредиторская задолженность превышает дебиторскую на 27 650 тыс. руб. на конец 2006 года, и на 37858 тыс. руб. на конец 2007 года. Это означает, что в случае погашения дебиторами своих обязательств, ОАО «Техснаб» сможет погасить лишь 1/2 часть своих обязательств. Но с другой стороны, превышение кредиторской задолженности над дебиторской дает предприятию возможность использовать эти средства, как привлеченные источники.

Итак, в 2006-2007 гг предприятие увеличило долю заемных средств и направило их на увеличение оборотных средств. Основную часть средств ОАО «Техснаб» хранит в качестве денежных средств и краткосрочных финансовых вложений – самой ликвидной статьи баланса, увеличивая тем самым свою платежеспособность.

Структура пассива баланса представлена в виде диаграммы:

Рис. 4. Диаграмма структуры пассива баланса за 2005-2007 гг.

Ликвидность деятельности предприятия.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Ликвидность активов – это величина, обратная времени, необходимому для превращения их в деньги, т. е. чем меньше времени понадобится для превращения активов в деньги, тем активы ликвиднее.

Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается установлением равенства между обязательствами предприятия и его активами [22, С.310].

Баланс считается абсолютно ликвидным, если выполняются следующие неравенства:

А1 ≥ П1 (11),

где А1 – сумма краткосрочных финансовых вложений и денежных средств; П1 – краткосрочные обязательства.

А2 ≥ П2 (12),

где А2 – сумма дебиторской задолженности и прочих оборотных активов; П2 – кредиты и займы.

А3 ≥ П3 (13),

где А3 – запасы предприятия; П3 – долгосрочные обязательства.

А4 ≤ П4 (14),

где А4 – внеоборотные активы; П4 – капитал и резервы.

Если выполняются первые три неравенства, то, следовательно, текущие активы превышают внешние обязательства предприятия и обязательно выполняется четвертое неравенство, которое свидетельствует о наличии собственных оборотных средств, что является минимальным условием финансовой устойчивости предприятия.

В нашем примере данное неравенство выглядит следующим образом (таблица 8).

Таблица 8.

Анализ ликвидности баланса ОАО «Техснаб» за 2005 год, тыс. руб.

|

Группы актива баланса по степени ликвидности на начало года |

Знак неравенства |

Группа пассива баланса по степени погашения обязательств на начало года |

Группы актива баланса по степени ликвидности на конец года |

Знак неравенства |

Группа пассива баланса по степени погашения обязательств на конец года |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

А1 17 844 |

< |

П1 42 940 |

А1 8 411 |

< |

П1 50 936 |

|

А2 18 955 |

> |

П2 0 |

А2 40 993 |

> |

П2 0 |

|

А3 14 260 |

> |

П3 0 |

А3 19 340 |

> |

П3 0 |

|

А4 20 840 |

< |

П4 43 500 |

А4 25 009 |

< |

П4 42 960 |

Источник: рассчитанные данные по бухгалтерской отчетности ОАО «Техснаб» за 2005 год.

Как видим, на данном предприятии не выполняется лишь первое неравенство, то есть наличие денежных средств на покрывает кредиторскую задолженность не на начало и не на конец года. Кроме того, по итогам года наблюдается рост кредиторской задолженности и уменьшение наиболее ликвидных активов.

Следовательно, предприятию для погашения кредиторской задолженности следует привлечь быстрореализуемые активы.

Второй метод: метод коэффициентов, как уже говорилось, служит для быстрой оценки способности предприятия выполнять свои краткосрочные обязательства. При этом методе применяются следующие коэффициенты: коэффициент текущей ликвидности, быстрой ликвидности и абсолютной ликвидности [25, С.97].

Коэффициент текущей ликвидности (К т.л.) рассчитывается как отношение всех оборотных средств (за вычетом расходов будущих периодов) к сумме срочных обязательств (сумма кредиторской задолженности к краткосрочным кредитам):

К т.л. = 68 887 / 50 936 = 1,35 (нормальное ограничение – Кт.л.≥ 2).

В ОАО «Техснаб» коэффициент текущей ликвидности за 2006 год составил – 1,35. Как видим, предприятие не полностью обеспечивает кредиторские обязательства текущими активами, это связано со снижение платежеспособности предприятия.

Коэффициент быстрой ликвидности применяется для оценки возможности предприятия погашения краткосрочных обязательств в случае его критического положения. Нормальное значение данного коэффициента лежит в пределах 0,8-1.