Состав и структура государственных расходов и доходов

Как правило, источником доходов являются налоги или платежи, адекватные им. Состав и структура доходов государственного бюджета Республики Казахстан определяются действующей системой налоговых платежей и поступлениями неналоговых средств относительно нестабильного характера.

Расходная часть государственного бюджета в странах с развитой рыночной экономикой предполагает выделение средств на социальные нужды (не менее 50% всех расходов), на поддержание обороноспособности страны (примерно 20%), обслуживание государственного долга, на предоставление дотаций предприятиям государственного сектора и развитие инфраструктуры. Структура расходной части бюджета в определенной степени зависит от ориентации государственной политики.

Общие показатели государственного бюджета Республики Казахстан выглядят следующим образом: за 2008 год поступления в государственный бюджет без учета поступлений займов составили 4 040,5 млрд.тенге и исполнены на 99,5%, расходы государственного бюджета за 2008 год без учета погашения займов составили 4 373,8 млрд.тенге, или 99,0% к плану в сумме 4 419,6 млрд.тенге. При запланированном дефиците в сумме 359,5 млрд.тенге, фактически дефицит сложился в сумме 332,2 млрд. тенге.

Использование государственного бюджета в рыночной экономике определяется целью создать наилучшие условия для функционирования рыночной системы - это охрана института частной собственности, создание условий для мобильности ресурсов, поддержание социальной стабильности общества, формирование конкурентной среды, направляющей производство на потребности покупателей. В последнее время, в условиях кризиса особенно четко обозначились усилия правительств на поддержание высокого конкурентоспособного потенциала общества на мировом рынке.

На современном этапе развития экономики централизованные финансовые ресурсы позволяют государству обеспечивать необходимые темпы и пропорции общественного производства, добиваться совершенствования его отраслевой и территориальной структуры, формировать в необходимых размерах средства для первоочередных программ развития отраслей экономики, проводить крупные социальные преобразования.

Замедлившийся рост мировой экономики, а также кризисная ситуация на финансовых и товарных рынках оказали влияние на развитие экономики в стране. Для смягчения результатов данного влияния, ввиду высокой степени интегрированности казахстанской экономики в мировую, были выработаны уточненные бюджетные сценарии на 2009 – 2011 года, направленные на реализацию политики управления бюджетом в условиях финансового кризиса.

Планирование и исполнение бюджета в будущем будет сопровождаться полной информацией о направлениях и результатах использования бюджетных средств, на основании которой будут приниматься решения об изменении бюджетной политики, а государственные органы – нести ответственность за качественное исполнение своих функций.

Список использованных источников

1. Закон Республики Казахстан «О республиканском бюджете на 2009 – 2011 годы» от 4 декабря 2008 года № 96-IV

2. Отчёт Счетного комитета об исполнении республиканского бюджета за 2008 год (заключение к отчету Правительства), Астана, 2009

3. Справка по государственному, республиканскому и местным бюджетам за 2003-2011 годы Министерства финансов РК

4. Среднесрочная фискальная политика Правительства Республики Казахстан на 2008 – 2010 годы

5. Методика прогнозирования поступлений бюджета от 29 декабря 2008 года № 271

6. Доклад Министра финансов Республики Казахстан Жамишева Б.Б.по итогам исполнения бюджета за первое полугодие 2008 года и задачах на второе полугодие /сайт Министерства финансов minfin.kz

7. Итоги социально-экономического развития Республики Казахстан за 4 полугодие 2008 года и задачи на 1 полугодие 2009 года, г. Астана, февраль, 2009 год

8. Брайчева Т.В. Государственные финансы: Учебное пособие.- Санк-Петербург: Питер 2001. -288с.

9. Елубаева Ж.М. Бюджетная система Республики Казахстан: становление и перспективы развития: Автореферат. дис к. э. н. Алматы, 2005.

10. Курс экономической теории: учебник – 4-е издание доп. и перераб. – Киров: «АЕА», 1999

11. Мельников В.Д. Основы финансов: Учебнки для вузов - Алматы. 2005.

12. Общая теория финансов: Учебник /Л.А. Дробозина, Ю.Н. Константинова, Л.П. Оукена и др.; Под ред. Л.А. Дробозиной. – М.: Банки и биржи. ЮНИТИ, 1995 г.

13. Теория финансов: Учебное пособие /под ред. Н.Е. Заяц, М.К. Фисенко, Т.Е. Бондарь и др.- 2е изд., стереотип.- Мн.: Выш.шк., 1998 г.

14. Утибаев Б.С. Государственный бюджет: Учебник /Б.С. Утибаев, Р.М. Жунусова, В.А. Саткалиева - Алматы: экономика, 2006. - 412 с.

15. Шишкин А.Ф. Экономическая теория: учебн. пособ. для вузов. 2-е изд.: в 2 кн. Кн. 1 – М.: Гуманитарный издательский центр ВЛАДОС. 1996

16. Экономическая теория /Под. ред. А.И. Добрынина, Л.С. Таралевича: Учебник для вузов. 3-е изд. СПб: Изд СПбТУЭФ, изд. «Питер», 2000

17. Экономическая теория: Учеб. Для студ. Высш. Учеб. Заведений /Под ред. В.Д. Камаева. – 5-е изд., перераб. и доп. – М.: Гуманит. Изд. Центр ВЛАДОС, 1999 г.

18. Официальный сайт Министерства финансов Республики Казахстан www.minfin.kz

19. Официальный сайт Министерства экономики и бюджетного планирования Республики Казахстан www.minplan.kz

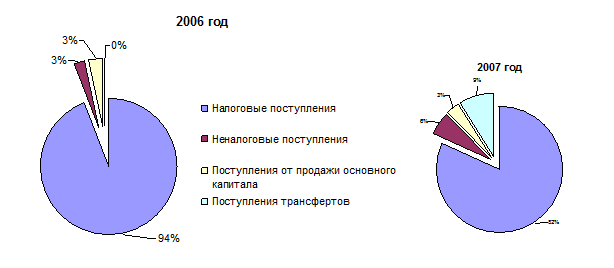

Приложение 1

Приложение 1

| |||

| |||

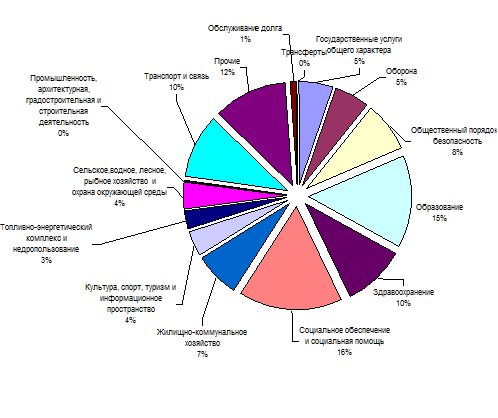

ПРИЛОЖЕНИЕ 2

Структура расходов государственного бюджета за 2007 год

ПРИЛОЖЕНИЕ 3

Анализ причин неисполнения плана финансирования по республиканскому бюджету за 1 квартал 2008 год, в млрд.тенге

|

№ |

Основные причины неисполнения плана финансирования |

Сумма |

Удельный вес в общем объеме суммы неисполнения в % |

|

Всего |

44,9 |

100,0 | |

|

1 |

По объективным причинам |

5,9 |

13,1 |

|

экономия по государственным закупкам, снижение фактической потребности на выплату по сравнению с прогнозной, изменение кросс курса иностранных валют, экономия по фонду оплаты труда | |||

|

2 |

По субъективным причинам |

39,0 |

86,9 |

|

несостоявшиеся конкурсы по государственным закупкам и длительное их проведение (не проведение), длительное проведение процедур заключения и регистрации договоров, не представление актов выполненных работ и счетов к оплате, не выполнение подрядчиками запланированных объемов работ и др.) |