Состав и структура государственных расходов и доходов

Шестая часть - дефицит бюджета - представляет собой отрицательную разницу между поступлениями и расходами, включая кредитование; положительная разница между этими величинами означает профицит бюджета.

Седьмая часть (и одновременно функциональная группа) финансирование дефицита (использование профицита) бюджета отражает расходы по погашению внутреннего и внешнего государственного долга. Она имеет двойное назначение:

1) в случае дефицита - привлечение средств из внутренних источников (от Национального банка, коммерческих банков, реализации ценных бумаг, по зачету, остатки бюджетных средств на начало года, обращаемые на покрытие расходов) и от внешних займов;

2) при профиците - использование сверхплановых поступлений, в первую очередь на погашение государственных обязательств или дополнительное финансирование первоочередных бюджетных программ.

Для финансирования дефицита используют три основных способа: монетизация, внешнее и внутреннее долговое финансирование. Каждый из способов несет в себе определенные положительные и негативные моменты.

Исполнение расходов и кредитование бюджета по ведомственной классификации означают группировку по администраторам бюджетных программ, например Администрация Президента Республики Казахстан, хозяйственное управление Парламента, Канцелярия Премьер-министра, акимы областей и городов Алматы и Астаны, министерства, комитеты, агентства, другие ведомства и службы Республики Казахстан.

Бюджетная классификация позволяет всесторонне четко и адресно систематизировать поступления и расходы для достижения высокой оперативности управления с применением средств автоматизации.

Таким образом, функционирование бюджета, связанное с формированием и использованием централизованного фонда денежных средств государства, происходит посредством особых экономических форм - доходов и расходов бюджета. Они выражают отдельные этапы стоимостного распределения. Обе категории объективны, как и сам бюджет, и имеют специфическое общественное назначение: доходы обеспечивают государство необходимыми денежными средствами, расходы распределяют централизованные ресурсы в соответствии с общегосударственными потребностями.

Глава 2. Анализ доходов и расходов государственного бюджета за последние три года

2.1 Анализ доходов государственного бюджета

Формирование государственных доходов осуществляется при самом активном участии государства: оно устанавливает долю чистого дохода общества, централизуемую в бюджете и оставляемую хозяйствующим субъектам, а также концентрирует часть личных доходов населения и другие средства общества.

Государство является собственником части средств производства и, соответственно, прибавочного продукта. В этих условиях значительным источником государственных доходов является доход от государственной собственности. Часть государственных доходов образуется за счет доходов предпринимательского сектора, кооперативных организаций и населения, мобилизуемых налоговой системой государства для удовлетворения общенародных потребностей.

К доходам от государственной собственности относятся:

1) доход государственных предприятий и организаций в виде валового дохода (прибыли), налога на добавленную стоимость, акцизов, таможенных доходов;

2) доходы от государственного имущества (от государственного жилого фонда, земли, лесов, водных угодий, других природных ресурсов, средства от разгосударствления и приватизации государственной собственности);

3) доходы от платных услуг, оказываемых государственными учреждениями и организациями (регистрационные сборы, сборы за поверку, клеймение и экспертизу мер и измерительных приборов, плата за анализ и клеймение изделий из драгоценных металлов) и плата за нехозяйственные услуги (государственная пошлина, сбор дорожной полиции, заявочный сбор на товарные знаки);

4) специальные средства бюджетных учреждений, включающие арендную плату за помещения, доходы подсобных предприятий и др.

Государственные доходы имеют своим источником национальный доход, а финансовые ресурсы мобилизуются при распределении и перераспределении всей суммы валового общественного продукта. Покрытие государственных расходов обеспечивается совокупностью всех финансовых ресурсов государства.

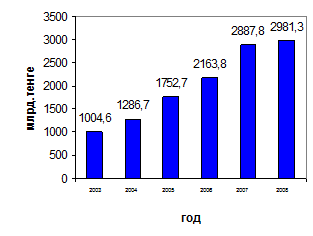

Проанализируем доходы государственного бюджета Республики Казахстан за несколько последних лет.

2003 г. – 1004,6 млрд. тенге

2004 г. – 1286,7 млрд. тенге

2005 г. – 1752,7 млрд. тенге

2006 г. – 2163,8 млрд. тенге

2007 г. – 2887,8 млрд. тенге

2008 г. – 2981,3 млрд. тенге

На основании вышеприведённых данных построена диаграмма, отображенная на рисунке 1.

|

Из диаграммы видно, что доходная часть государственного бюджета РК растёт из года в год, так доходы бюджета за 2008 год превышают доходы за 2003 год более чем в 2 раза, прирост по данному периоду 2003-2008 гг. составляет 197%. В 2007 г. прирост доходов государственного бюджета по сравнению с 2006 годом составил 33, 4%.

Доходная часть государственного бюджета состоит из налоговых поступлений, неналоговых поступлений, поступлений от продажи основного и поступлений трансфертов. Структура доходов бюджета за 2003-2008 гг. отражена в таблице 1.

Таблица 1 - Структура доходов бюджета за 2003-2008 гг. (в млн. тенге)

|

2003 |

2004 |

2005 |

2006 |

2007 |

2008 (план на 1 сентября) | |

|

Налоговые поступления |

947 251 |

1 186 137 |

1 654 679 |

2 036 479 |

2 356 040 |

2 823 556 |

|

Неналоговые поступления |

44 813 |

81 500 |

66 036 |

54 764 |

181 067 |

64 143 |

|

Поступления от продажи основного капитала |

12 502 |

19 096 |

32 010 |

72 583 |

92 686 |

93 608 |

|

Поступления трансфертов |

0 |

0 |

0 |

2 |

258 045 |

466 525 |

|

Примечание: Составлено автором на основании данных Справки по государственному, республиканскому и местным бюджетам за 2003-2011 годы Министерства финансов РК | ||||||