Состав и структура государственных расходов и доходов

Согласно таблице поступление трансфертов в 2003-2005 гг. в государственный бюджет не осуществлялось, в 2006 году составило 2 млн. тенге, в 2007 г. – 258045 млн. тенге, а согласно плану на 1 сентября 2008 г. составило 466 525 млн. тенге.

В приложении 1 приведён структурный анализ доходов государственного бюджета по годам, из которого можно сделать вывод, что доля налоговых поступлений уменьшается из года в год, так если налоговые поступления в 2003 году составляли 95% доходов госбюджета, в 2004 – 93%, в 2005, 2006 – 94%, то в 2007 – 82%, а в 2008 - 81%. Если доля поступлений от продажи основного капитала меняется несущественно, то поступления трансфертов растут начиная с 2006 года.

Проведём анализ динамики налоговых поступлений в бюджет за 2003-2008 гг.

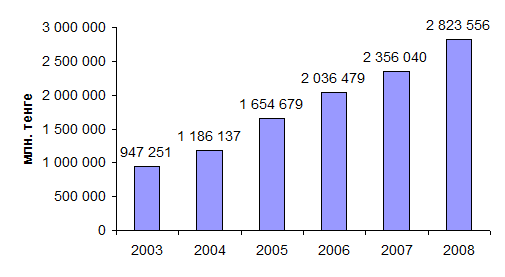

Рисунок 2 - Динамика налоговых поступлений в государственный бюджет в период 2003-2008 гг.

Рисунок 2 наглядно демонстрирует рост налоговых поступлений в госбюджет, так с 2003 года они выросли более чем в 3 раза. Если проанализировать прирост за последние 3 года, то данные будут выглядеть следующим образом: в 2006 г. по сравнению с 2005 г. прирост налоговых поступлений составил 23%, в 2007 г. по сравнению с предыдущим годом прирост налоговых поступлений составил 16%, согласно плану на 1 сентября 2008 г. прирост налоговых поступлений по сравнению с 2007 годом составит 20%.

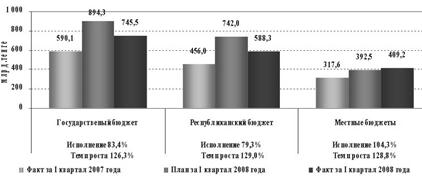

В своём Докладе по итогам исполнения бюджета за первое полугодие 2008 года и задачах на второе полугодие Министр финансов Республики Казахстан Жамишев Б.Б. отметил, что поступления в государственный бюджет без учета внешних займов составили 1 600,7 млрд. тенге (98,1% к плану на отчетный период), в т.ч. доходы составили 1 599,0 млрд.тенге, или 98,2%. При запланированном дефиците 169,0 млрд. тенге, фактически этот показатель сложился на уровне 112,2 млрд. тенге. По сравнению с аналогичным периодом 2007 года темп роста доходов государственного бюджета составил 121,7%, недопоступило 29,5 млрд.тенге (план – 1 628,5 млрд.тенге)[6] (рисунок 3).

Рисунок 3 - Исполнение доходов государственного бюджета за 1 квартал 2008 года по сравнению с аналогичным периодом 2007 года

Доходная часть бюджета в основном обеспечена за счет поступлений корпоративного подоходного налога, таможенных платежей и налогов, а также гарантированного трансферта из Национального фонда.

Корпоративного подоходного налога в бюджет поступило 407,3 млрд.тенге с перевыполнением на 6,7 млрд.тенге от установленного плана (доля поступлений от общего объема налоговых поступлений составляет 34,1%), в сравнении с аналогичным периодом 2007 года поступление увеличилось на 92,0 млрд. тенге.

Примечательна динамика поступления КПН. Как известно согласно законодательству в 1 квартале, т.е. до сдачи декларации, налогоплательщики уплачивают КПН исходя из среднемесячного поступления за прошлый год, а со второго квартала – исходя из предполагаемой прибыли на текущий год. Поэтому сохранение положительной динамики поступлений КПН во втором квартале свидетельствует о том, что бизнес, в целом, позитивно настроен в оценке своей прибыльности до конца года.

На объем поступлений таможенных платежей и налогов в значительной мере влияет объем импорта, а также начиная с мая месяца 2008 года поступления платежей от экспорта нефти, рост которых составил 116,2 % и сложился в сумме 17,2 млрд. долл. США (по оперативным данным), что на 2,4 млрд. долл. США больше, чем в аналогичном периоде прошлого года (за январь-июнь 2007 года – 14,8 млрд. долл. США). Темп роста поступлений таможенных платежей и налогов по сравнению с аналогичным периодом 2007 года составил 117,1%, на него повлияло увеличение доли товаров, оформляемых по низким ставкам вследствие снижения средневзвешенных ставок таможенного тарифа, что отразилось на суммах перечислений в бюджет. Фактически в бюджет поступило 325,7 млрд. тенге, что на 47,7 млрд. тенге больше по сравнению с аналогичным периодом 2007 года. По экспортной таможенной пошлине за полугодие в бюджет поступило 35,6 млрд. тенге.

Несмотря на положительный прирост поступлений, план по таможенным платежам и налогам не исполнен на сумму 40,6 млрд. тенге, что связано со снижением темпов инвестиционного импорта, в т.ч. строительных материалов и строительной техники.

Далее, уже по итогам 7 месяцев 2008 года таможенных платежей и налогов в бюджет поступило 445,8 млрд. тенге, или 100% от плана на отчетный период, значительное поступление сложилось в июле по экспортной таможенной пошлине - 60 млрд. тенге.

Поступления НДС на товары внутреннего производства составили 65,9 млрд. тенге (по сравнению с аналогичным периодом 2007 года уменьшились на 20,8 млрд. тенге), что объясняется ростом сумм возврата по нулевой ставке. Так за январь-июнь 2008 года возмещено 110,5 млрд. тенге, что на 38,2 млрд. тенге больше аналогичного периода прошлого года. Слайд 2.

По состоянию на 1 июля 2008 года сумма, подлежащая возврату по НДС по нулевой ставке, составила 233,5 млрд. тенге, или выросла на 75,8 млрд. тенге с начала года (157,7 млрд.тенге).

Доходы местных бюджетов за первое полугодие 2008 года составили 877,9 млрд. тенге, или 99,8 % к плану. При этом план перевыполнен по индивидуальному подоходному налогу на 7,7 млрд. тенге (106,2%). В общем объеме доходов местных бюджетов доля ИПН составила 15,1%. План по доходам местного бюджета не исполнен по г. Астана (93,2 %), Южно-Казахстанской (97,6%), Западно-Казахстанской (99,5%) и Атырауской областей (98,9%).

Согласно данных Министерства финансов, за 9 месяцев 2008 года поступления в республиканский бюджет составили 2 013,8 млрд.тенге (без учета поступления займов) и исполнены на 100,7% к плану на отчетный период. В том числе доходы исполнены соответственно на 2 003,4 млрд.тенге, 100,4%.

2.2 Анализ расходов государственного бюджета

Финансирование в меру выполнения планов (прогнозов) развития предполагает выделение финансовых ресурсов лишь при выполнении производственных показателей и осуществлении мероприятий в соответствии с прогнозами экономического и социального развития.

Соблюдение режима экономии в использовании ресурсов - важный принцип организации государственных расходов, направленный на мобилизацию внутренних резервов и усиление контроля за расходованием государственных средств во всех подразделениях производственной и непроизводственной сфер, рациональное и бережливое их использование.

Необходимым принципом организации государственных расходов является оптимальное сочетание бюджетных, кредитных и собственных источников их покрытия. Этот принцип выражает процесс софинансирования государственных расходов.

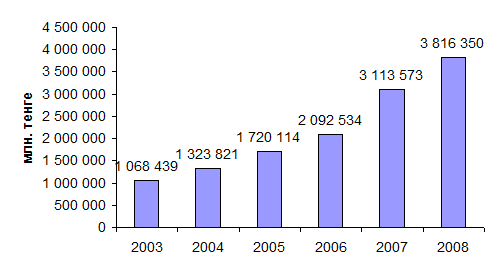

Для того, чтобы лучше понять динамику изменения расходной части госбюджета Республики Казахстан, проанализируем основные показатели за несколько прошедших лет.

Рисунок 4 - Динамика роста расходов государственного бюджета в период 2003-2008 гг.