Сравнительный анализ эффективности инвестиционных проектов

ВВЕДЕНИЕ

Существенной частью любого стратегического плана развития организации, является план ее инвестиционной развития. Выбор путей дальнейшего инвестиционного развития организации в рамках единого стратегического плана является весьма и весьма трудным. Сложность этого процесса обуславливается наличием множества внутренних и внешних факторов, по-разному воздействующих на финансово-экономическое стояние предприятия.

Управление инвестиционными процессами представляет собой сложный процесс. Принимаемые в этой области решения рассчитаны на длительные периоды времени и опираются на прогнозные оценки будущих затрат и доходов.

Из-за этого значение экономического анализа для планирования и осуществления инвестиционной деятельности очень важно. При этом особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений.

Проводя анализ, предприятие сталкивается с ситуацией, когда имеется ряд альтернативных инвестиционных проектов. В таком случае возникает необходимость в сравнении этих проектов и выборе наиболее привлекательных и эффективных из них.

Данная курсовая работа проводится на основе двух инвестиционных проектах. В ней будет рассмотрено: характеристика источников инвестиций, оценка общей величины инвестиций, оценка эффективности инвестиций, за счет определения чистой приведенной стоимости, рентабельности инвестиций, внутренней нормы доходности и срок окупаемости инвестиций. В итоге будет выбран наиболее эффективный инвестиционный проект.

1 ТЕОРИТИЧЕСКИ ОСНОВЫ АНАЛИЗА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

1.1 Методология анализа

В области финансового менеджмента под инвестированием понимают приобретение реальных или финансовых активов с целью получения будущих выгод. К реальным инвестициям относятся затраты на материальные объекты или услуги, которые будут использоваться на протяжении некоторого промежутка временя, принося выгоду владельцу. К реальным инвестициям так же относят затраты, связанные со строительством и приобретением объектов непроизводственного назначения.

Также существуют финансовые инвестиции, к которым относится вложение средств в приобретение ценных бумаг, долевое участие в совместной деятельности предприятия, займы другим предприятиям под векселя или иные долговые обязательства.

Задачами анализа инвестиционной деятельности предприятия являются:

Характеристика источников инвестиций;

Оценка общей величины инвестиций;

Обоснование формирования величины основного и оборотного капитала;

Оценка эффективности инвестиций;

Обоснование и количественное измерение факторов изменения показателей эффективности инвестиций;

Определение резервов повышения эффективности инвестиций.

Объектами анализа инвестиционной деятельности являются:

Структура и источники финансирования долгосрочных инвестиций;

Чистая приведенная стоимость;

Рентабельность инвестиций;

Внутренняя норма доходности.

Срок окупаемости инвестиций

Инвестиционная деятельность изучается по данным бизнес-плана, формы № 5 приложение к балансу, приложение к форме № П-2 (годовая) «Сведения об инвестиционной деятельности». Раздел 1 этой формы позволяет изучить основные направления инвестиционной деятельности. Раздел 2 этой формы позволяет изучить инвестиции в основной капитал.

1.2 Методика анализа эффективности инвестиционной деятельности

Цель анализа заключается в оценке динамики и степени выполнения капитальных вложений, а также изыскание резервов увеличения объемов инвестирования.

Исследование инвестиционной деятельности состоит из следующих этапов:

1 Анализ структуры капитальных вложений и источников их финансирования.

На этом этапе анализа капитальных вложений решаются несколько важнейших вопросов. Прежде всего определяется потенциальная возможность долгосрочного инвестирования, исходя из наличия соответствующих средств финансирования. На основании результатов проведённого анализа делается заключение об объёме и структуре инвестиций, а также делается оценка капитальных вложений по видам воспроизводства основных фондов. Анализ рекомендуется начинать с оценки динамики объема и структуры капитальных вложений в сметных ценах по основным направлениям воспроизводства основных фондов. Логическим продолжением оценки динамики состава и структуры источников финансирования капитальных вложений является определение влияния факторов на величину инвестиций:

- объёма продукции, работ, услуг;

- уровня налоговых платежей в бюджет;

- доли прибыли, направляемой на финансирование долгосрочных инвестиций;

- структуры источников собственных средств финансирования;

- объём привлечённых средств.

Оценку влияния факторов на изменение величины источников финансирования инвестиционных проектов можно осуществить используя формулу:

![]() , где (1)

, где (1)

IC-инвестиционные затраты; Q – объём реализации продукции (работ, услуг); KN – коэффициент уровня накопления; KP коэффициент уровня чистой прибыли предприятия; KQP – коэффициент уровня рентабельности продукции (работ, услуг); KUc - коэффициент структуры источников собственных средств; KIC – коэффициент структуры источников финансирования долгосрочных инвестиций.

2 Анализ эффективности производственных (реальных) инвестиций

Анализ эффективности производственных инвестиций в основном заключается в оценке финансовых результатов инвестиций, то есть их доходности для инвесторов. На практике многие управленческие решения, касающиеся принятия инвестиционных проектов, в большинстве своём основываются на результатах экономического анализа с использованием показателей оценки эффективности долгосрочных инвестиций. Отрицательный вывод обычно даёт основание отказаться от дальнейшего, более основательного и углублённого изучения проекта. Без расчёта такого рода измерителей нельзя осуществлять и сравнение альтернативных инвестиционных проектов, методы эффективности инвестиционных проектов представлены в таблице 1.

Таблица 1 – Методы эффективности инвестиционных проектов

|

№ п/п |

Метод |

Формула |

Наименование показателей |

|

А |

1 |

2 |

3 |

|

1 |

Чистая приведённая стоимость |

ЧПС=ЧДД-К (2) |

ЧДД – дисконтированный доход денежного потока на протяжении экономической жизни проекта; К – сумма инвестиций на начало проекта |

|

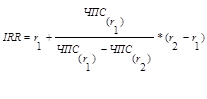

2 |

Внутренняя норма доходности (рентабельность) |

|

r1-значение процентной ставки в дисконтном множителе, при котором f(r1)<0, f(r2)>0; r2–значение процентной ставки в дисконтном множителе, при котором f(r2)<0,f(r2)>0, ЧПС - чистая приведённая стоимость. |

|

3 |

Индекс рентабельности |

|

ЧДД - стоимость денежного потока на протяжении экономической жизни проекта; К-сумма инвестиций на начало проекта |

|

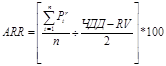

4 |

Учётная норма рентабельности |

(5) |

RV-остаточная стоимость оборудования |

(3)

(3)