Среднесрочное корпоративное планирование в системе управления финансами предприятия

ü Принцип точности предполагает, что корпоративные планы предприятия должны быть конкретизированы и детализированы в той степени, в какой позволяют внешние и внутренние условия деятельности предприятия.

Эти общие положения целесообразно дополнить специфическими принципами финансового планирования.

ü Принцип финансового соотношения сроков получения и использования средств – капитальные вложения с длительными сроками окупаемости целесообразно финансировать за счет долгосрочных заемных средств.

ü Принцип платежеспособности – планирование денежных средств должно постоянно обеспечивать платежеспособность предприятия, т. е. наличие ликвидных средств, достаточных для погашения краткосрочных обязательств.

ü Принцип рентабельности капиталовложений заключается в том, что для капитальных вложений следует выбирать самые дешевые способы финансирования (самофинансирование, финансовый лизинг и др.), привлекая заемный капитал лишь в том случае, если он повышает рентабельность собственного капитала и обеспечивает эффект финансового рычага.

ü Принцип сбалансированности рисков – особенно рисковые долгосрочные инвестиции целесообразно финансировать за счет собственных средств (чистой прибыли, амортизационных отчислений).

ü Принцип приспособленности к потребностям рынка – важно учитывать конъюнктуру рынка и зависимость предприятия от предоставления кредитов.

ü Принцип предельной рентабельности – целесообразно выбирать такие капиталовложения, которые обеспечивают максимальную (предельную) рентабельность на инвестированный капитал при допустимом уровне риска.

Помимо принципов организация финансового планирования требует выбора методов планирования. Финансовые показатели могут планироваться различными методами: [Бочаров]

· расчетно-аналитический;

· нормативный;

· балансовый;

· оптимизации плановых решений;

· экономико-математическое моделированием.

Расчетно-аналитический метод планирования основан на анализе достигнутого уровня финансовых показателей и прогнозирования их уровня на будущий период. Данный метод применяется в тех случаях, когда отсутствуют финансово-экономические нормативы, а взаимосвязь между показателями устанавливается не прямо, а косвенно – на основе изучения их динамики за ряд периодов (месяцев, лет). Таким методом определяют плановую потребность в амортизационных отчислениях, оборотных активах и другие показатели.

Нормативный метод. Его содержание сводится к тому, что потребность предприятия в финансовых ресурсах, источники их образования определяются на основе заранее установленных норм и нормативов. Такими нормативами являются ставки налогов и сборов, тарифы отчислений в государственные социальные фонды, нормы амортизационных отчислений, учетная банковская процентная ставка и др. нормативный метод планирования – самый простой и доступный. Зная норматив и соответствующий объемный показатель, можно легко вычислить планируемый финансовый показатель. Поэтому актуальной проблемой управления финансами предприятия является разработка экономически обоснованных норм и нормативов предприятия для формирования и использования денежных ресурсов, а также организация контроля за соблюдением норм и нормативов каждым структурным подразделением.

Балансовый метод. Экономическая сущность этого метода состоит в том, что благодаря балансу имеющиеся в наличии финансовые ресурсы приводят в соответствие с фактическими потребностями в них. Балансовый метод применяют при прогнозировании поступлений и выплат из денежных фондов (потребления и накопления), составления квартального плана доходов и расходов, платежного календаря и т. п.

Метод оптимизации плановых решений предполагает составление нескольких вариантов плановых расчетов, из которых выбирают оптимальный на основе различных критериев. Например, минимума приведенных затрат; минимума текущих расходов; минимума вложений капитала при наибольшей эффективности его использования; минимума времени на оборот капитала, т. е. ускорения оборачиваемости авансированных средств.

Метод экономико-математического моделирования. Он позволяет определить количественную оценку взаимосвязей между финансовыми показателями и факторами, влияющими на их величину. Данная взаимосвязь выявляется в экономико-математической модели, которая представляет собой точное описание экономических процессов с помощью математических символов и приемов (уравнений, неравенств, графиков, таблиц и др.). В модель включают только основные (определяющие) факторы. Она может базироваться на функциональной и корреляционной связи.

Функциональная связь выражается уравнением вида:

y = f (x), (1)

где y – соответствующий показатель;

f (x) – функциональная связь, определяемая показателем х.

Корреляционная связь представляет вероятностную зависимость, которая проявляется только в общем виде и при большом количестве наблюдений. Данная связь выражается стандартными уравнениями регрессии различного вида. Например, однофакторными моделями типа

линейного: y = а0 + а1 ×х;(2)

параболы: y = a0 + a1 ×х + a2 ×х2;(3)

гиперболы: y = а0 + а1 : x. (4)

При использовании экономико-математических моделей в финансовом планировании приоритетное значение имеет определение периода исследования: его следует выбирать с учетом однородности исходных данных. Рекомендуется использовать для перспективного планирования среднегодовые значения финансовых показателей за прошедшие три – пять лет, а для годового планирования – среднеквартальные данные за один – два года.

При значительных изменениях условий работы предприятия в плановом периоде в значения показателей, определенных на базе экономико-математических моделей, вносят необходимые коррективы.

Экономико-математическое моделирование позволяет перейти от средних величин к многовариантным расчетам финансовых показателей.

Построение моделей состоит из ряда этапов:

· изучение динамики финансового показателя за определенное время (квартал, год) и выявление факторов, влияющих на динамику;

· расчет функциональной зависимости финансового показателя от определяющих его факторов (например, зависимости прибыли от объема реализации);

· разработка вариантов прогноза финансового показателя;

· анализ и экспертная оценка возможной динамики финансового показателя в будущем;

· выбор оптимального варианта (принятие планового решения).

В экономико-математическую модель следует включать не все, а только ключевые факторы. Проверку обоснованности модели осуществляют на практике. При этом имеет значение представительность модели, т.е. длительность наблюдений за изучаемым объектом.

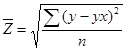

Обоснованность выбранных моделей проверяют путем расчета среднеквадратического отклонения полученных данных от фактических и определения коэффициента вариации.

Среднеквадратическое отклонение (![]() ) определяют по формуле:

) определяют по формуле:

(5)

(5)