Среднесрочное корпоративное планирование в системе управления финансами предприятия

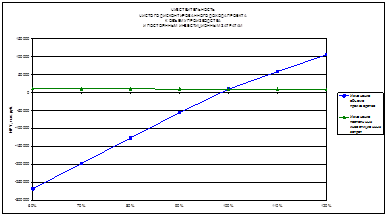

Из данной таблицы видно, что чистый дисконтированный доход проекта, NPV при 100% уровне объема производства составляет 9625 т.р. При уменьшении объема производства хотя бы на 10%, NPV составляет -55576 т.р., а при увеличении на 10% +58497 т.р., проект является рисковым при уменьшении объема производства хотя бы на 10%

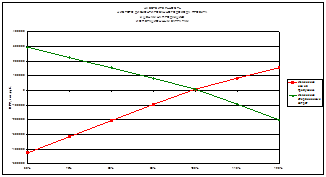

NPV при 100% уровне цен на продукцию составляет 9625 т.р. При уменьшении цены на 10%, NPV составит -94611 т.р., а при увеличении цен на 10% +84318 т.р., проект также является рисковым при уменьшении цен на продукцию хотя бы на 10%.

NPV при 100% уровне операционных затрат составляет 9625 т.р. При уменьшении операционных затрат на 10%, NPV составит +83213 т.р., а при увеличении на 10%, NPV= -92675 т.р.

NPV при 100% уровне постоянных инвестиционных затрат составляет 9625 т.р. При уменьшении постоянных инвестиционных затрат на 10%, NPV составит +9958 т.р., а при увеличении на 10%, NPV= +9293 т.р.

График 6 – Чувствительность NPV к объему производства и постоянным инвестиционным затратам

Из данного графика видно, что при 100% уровне объема производства, NPV составит 9625 т.р., при уменьшении объема производства хотя бы на 10%, NPV составляет -55576 т.р., а при увеличении на 10% +58497 т.р., проект является рисковым при уменьшении объема производства хотя бы на 10%.

График 7 – Чувствительность NPV к ценам и операционным затратам

Из данной таблицы видно, что NPV при 100% уровне цен на продукцию составляет 9625 т.р. При уменьшении цены на 10%, NPV составит -94611 т.р., а при увеличении цен на 10% +84318 т.р., проект также является рисковым при уменьшении цен на продукцию хотя бы на 10%, но при увеличении цен хотя бы на 10% является очень прибыльным.

Таким образом, использование современных пакетов анализа упрощает систему планирования финансовых показателей и результатов деятельности. Разработанный инвестиционный проект дает возможность расширения получения дохода, является прибыльным при заданных показателях и окупается за три года.

3.3 Проблемы построения эффективной системы бюджетирования

Комплексный план-факт анализ сводного бюджета проводится по классической спиралевидной модели «отрицания отрицания» как бы с возвратом к исходной точке, но уже со знанием содержательной компоненты каждой строки сводных отчетов, что дает возможность:

· провести сравнительный анализ совокупных эффектов различных сегментов бизнеса на динамику конечных финансовых результатов и финансовой устойчивости предприятия по итогам прошедшего бюджетного периода; выявить основные «сильные» и «слабые» места хозяйственной деятельности предприятия, так называемый SWOT-анализ;

· произвести с учетом проведенного SWOT-анализа корректировку хозяйственной политики предприятия при разработке бюджета на следующий бюджетный период.

SWOT-анализ:

1. сильные стороны:

· собственная научно-техническая база позволяет осваивать новые перспективные изделия ККТ и изделия автоэлектроники;

· быстрое освоение новых изделий за счет наличия собственного разработчика и собственной инструментальной базы при минимальных издержках;

· увеличение объемов производства выпускаемых изделий не требует значительных инвестиций;

· сильный бренд на рынке кассовых аппаратов;

· базисное финансовое состояние предприятия является устойчивым;

· «Отличный и Надежный» поставщик АвтоВАЗа;

· опыт производства сложных механических устройств и сложной электронной техники;

· оборудование средней степени износа;

· многолетняя практика экспортных поставок;

· широкая сеть сервисных организаций;

· значительное сокращение затрат на теплоснабжение предприятия за счет наличия собственной котельной;

· наличие высококвалифицированного персонала.

2. слабые стороны:

· отставание в технической оснащенности инженерных служб от конкурентов;

· низкая автоматизация производства;

· отставание в технологическом оснащении от мировых производителей;

· ориентация предприятия на российский автомобильный рынок;

· недостаточная эффективность разработок по энергосберегающим изделиям;

· наличие узких мест в производстве пластмасс;

· высокие затраты на переоснащение производства автоматизированным оборудованием;

· большой удельный вес работников в возрасте свыше 46 лет (50%).

3. благоприятные возможности:

· рынок отечественной ККТ имеет 100% потенциал роста стоимости до минимального уровня зарубежных аналогов;

· увеличение стоимости ККТ до минимальной цены зарубежных аналогов не влияет на объемы потребления;

· законодательное закрепление применения ККТ;

· возможность влияния на рынок кассовых аппаратов через государственные органы РФ;

· значительный рост применения электронных компонентов в мировом автомобилестроении;

· наличие патентов на датчики скорости, адсорбер «Евро-3», и электрокорректор фар;

· наличие необходимых условий для внедрения современных технологий;

· увеличение емкости рынка электронных автокомпонентов за счет вытеснения механических и электромеханических устройств;

· умеренный уровень стоимости квалифицированного труда в г. Курске.

4. угрозы:

· наличие 11 производителей ККТ с минимальными издержками производства (по данным экономического обзора (бэнч-маркетинг);

· постоянно меняющаяся законодательная база по применению ККТ;

· слабое развитие отечественного автомобильного рынка;

· низкая рентабельность на первичном рынке электронных автокомпонентов;

· малая емкость вторичного рынка электронных автокомпонентов;

· актуальность появления на российском рынке автокомпонентов западных и отечественных конкурентов;

· наличие 6 крупных конкурентов-производителей электрических счетчиков с устоявшимися рынками сбыта (данные бэнч-маркетинга);

· рост технических возможностей конкурентов;

· отток высококвалифицированного персонала в другие регионы.

Таким образом, стадия план-факт анализа является одновременно и начальной, и завершающей в бюджетном цикле, с нее начинается составление бюджета следующего периода и ей же заканчивается очередной бюджетный цикл, который соответственно представляет собой неразрывный процесс перехода от бюджетирования одного периода хозяйственной деятельности к следующему периоду.

Анализ причин недостаточной эффективности функционирования целого ряда предприятий позволил выявить основные проблемы и сформулировать следующие принципы постановки системы планирования:

· процесс изменения системы планирования должен успевать за процессами слияния, поглощения, соответствующими изменениями в структурах, системах управления предприятий и холдингов;

· планирование (корректировка и уточнение) должно осуществляться «сверху вниз» по принципу «дерева целей» то есть системно, тогда планы будут комплексными и самодостаточными;

· должно осуществляться сценарное планирование с учетом изменений внешней среды, внешних и внутренних рисков;