Статистика финансов предприятий

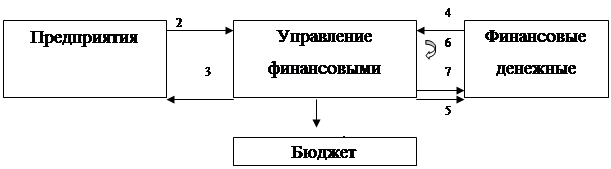

1 денежные средства, полученные на финансовых рынках;

2 денежные средства, вложенные в предприятие;

3 денежные средства, полученные в результате деятельности предприятия (прибыль);

4 упалта предусмотренных законом налогов;

5 денежные средства, возвращающиеся к инвесторам и кредиторам;

6 денежные средства (часть прибыли), реинвестируемые в предприятие;

7 денежные срества, направляемые на финансовые рынки для финансовых инвестиций.

Управление финансовыми ресурсами предприятия должно строиться таким образом, чтобы предприятие было в состоянии осуществлять производственную деятельность, получать прибыль, достаточную для выполнения своих обязательств перед бюджетом, кредиторами, партнерами и поставщиками, для возобновления и расширения своей деятельности. Иными словами, управление финансовыми ресурсами должно обеспечить устойчивое финансовое положение предприятия, его ликвидность и рентабельность.

7. Проблемы формирования и использования финансовых ресурсов

Экономический кризис наиболее остро отразился на реальном векторе экономики, характеризующемся деградацией его структуры, беспрецедентным падением объемов производства, параличом инвестиционной деятельности предприятий, ослаблением научно-технического потенциала промышленности, расстройством финансовой системы общественного воспроизводства. Основными причинами этого являются углубление диспропорций в развитии реального сектора и сферы обращения (отток финансовых ресурсов из материального производства в процессе «ваучерной» приватизации, изъятие свободных этапов через рынок ГКО), не разработанность правовых норм регулирования некоторых видов экономической деятельности.

В настоящее время для большинства предприятий первоочередными стали задачи поддержания устойчивого производства стабилизации текущей финансовой деятельности. Вопросы же стратегического развития, инвестиций в основное производство в некоторой мере отошли на второй план. Ключевой проблемой, обусловившей снижение текущей финансовой устойчивости предприятий, является дефицит денежных оборотных средств, необходимых для обеспечения текущего производства. Основными порами, сдерживающими развитие предприятий, стали, с одной стороны, неплатежи покупателей, с другой стороны - большая доля денежной составляющей в расчетах за поставленную продукцию.

За последние годы произошли изменения в структуре источников финансовых ресурсов. Восполнение потерь от снижения доходов по основной хозяйственной деятельности в большинстве отраслей стало долечиваться главным образом за счет поступлений от операций по основной деятельности, что было обусловлено их усиливающейся, ориентацией на зарубежные рынки сбыта и операции с валютой, активным выходом на финансовые спекулятивные рынки, расширением практики «натурообменных» сделок и взаимозачетов, переводом части счетов через дочерние структуры. За короткое время этот источник стал вторым по значению при формировании совокупных финансовых ресурсов большинства отраслей экономики, а для строительства и отдельных промышленных отраслей – доминирующим. Резкий рост прочих поступлений - в целом негативное явление. Оно свидетельствует об усилении непредсказуемости при формировании финансовых ресурсов, снижении точности расчета вероятных объемов, повышений риска «недополучения» финансовых средств.

Хронический недостаток финансовых ресурсов привел к переходу производственных предприятий на взаимное кредитование посредством выписываемых векселей, которые во многих случаях обходятся дешевле, чем кредиты коммерческих банков, и росту взаимных неплатежей.

Ухудшилось соотношение между кредиторской и дебиторской задолженностью. Просроченная кредиторская задолженность в целом по промышленности составляет половину задолженности этого типа. Такой высокий рост просроченной задолженности в экономическом плане означает столь же быстрое и значительное сокращение финансовых источников восстановления промышленности, ее отраслевой структуры, нормального воспроизводства. Основной причиной отрицательной динамики показателей соотношения дебиторской и кредиторской задолженности, а также устойчивой тенденции к росту просроченной задолженности в ее общей сумме, является физическое сокращение и разрушение основных производственных фондов, прекращение в большинстве случаев на только их расширенного воспроизводства, но и простого. В результате -резкое падение объемов производства, которое сопровождается сокращением собственных источников финансирования производства [6].

В результате осуществления воспроизводства в сокращающихся масштабах (в основном за счет заемных средств) увеличиваются затраты по обслуживанию долга, образующегося при банковском кредитовании. Все это свидетельствует о существенном расстройстве финансовой системы, обслуживающей процесс воспроизводства в промышленном комплексе.

Существует тенденция замещения задолженностью поставщикам и другим кредиторам части собственных оборотных средств предприятия и недостающих краткосрочных кредитов банка. Предприятия заинтересованы в замещении названных источников кредиторской задолженностью, пользование которой дешевле, чем банковскими кредитами.

8. Расчетная часть

Пусть x- количество крупных и средних организаций за год , y - сумма прибыли крупных и средних организаций за год, z - сумма убытка крупных и средних организаций за год. Занесем данные в таблицу 1.

Таблица 1. Исходные данные

|

Периоды времени |

Количество крупных и средних организаций, единица, РФ, знание пок-ля за год Рос-ая соб-сть, |

Сумма прибыли крупных и средних орг-ций, млн руб., знач-ие пок-ля за год |

Сумма убытка крупных и средних орг-ций, млн руб., знач-ие пок-ля за год |

|

x |

y |

z | |

|

2002 |

137582 |

238493 |

113504 |

|

2003 |

140668 |

309008 |

135010 |

|

2004 |

144858 |

357579 |

472690 |

|

2005 |

144040 |

884868 |

161710 |

|

2007 |

136715 |

1357806 |

216553 |

|

2008 |

130572 |

1273415 |

350095 |

|

2010 |

108670 |

2778551 |

293113 |