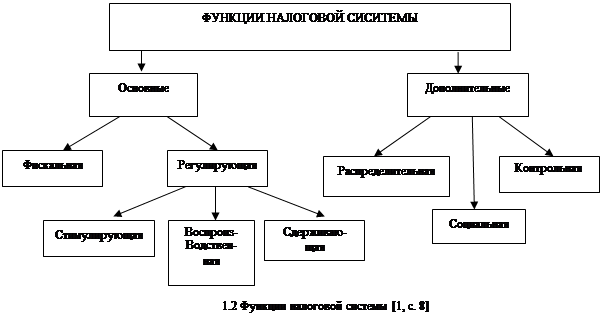

Структурный анализ налоговой системы Беларуси

6. Сдерживающая - целенаправленное сдерживание темпов воспроизводства посредством увеличения ставок налогов или введения дополнительных налогов;

7. Воспроизводственная - предназначена для аккумуляции средств на восстановление используемых ресурсов.

8. Социальная - поддержание социального равновесия путём уменьшения неравенства в реальных доходах отдельных групп населения [3, c.41].

|

Классификация налогов

В зависимости от способа взимания налоги группируются на прямые и косвенные. Прямой налог - нaлог, который взимается государством непосредственно с доходов или имущества налогоплательщика. Прямые налоги делятся на реальные и личные налоги. Косвенный нaлог - налог на товары и услуги, устанавливаемый в виде надбавки к цене или тарифу, в отличие от прямых налогов, определяемых доходом налогоплательщика [8].

1.2 Принципы построения налоговой системы

Принципы построения налоговой системы государства обсуждаются практически с тех пор, как возникло государство. Ещё Адам Смит в своей книге "Исследование о природе и причинах богатства народов" в 1776 г. сформулировал четыре правила ("максимы"):

· налоги должны уплачиваться в соответствии со способностями и силами подданных;

· размер налогов и сроки их уплаты должны быть точно определены до начала налогового периода;

· время взимания налогов устанавливается удобным для налогоплательщика;

· каждый налог должен быть задуман и разработан так, чтобы он брал из карманов народа возможно меньше сверх того, что он приносит казначейству государства [8].

В современных условиях могут быть сформулированы следующие принципы построения налоговой системы:

1. Обязательность. Этот принцип означает, что все налогоплательщики обязаны своевременно и полно уплатить налоги.

2. Справедливость. Принцип справедливости означает, что, с одной стороны, все налогоплательщики, находящиеся в равных условиях по объектам налогообложения, платят одинаковые налоги, а, с другой стороны, справедливым должны быть налоги, которые платят разные по доходам налогоплательщики. Богатые платят больше, чем бедные.

3. Определённость. Нормативные акты до начала налогового периода должны определить правила исполнения обязанностей налогоплательщиком.

4. Удобство (привилегированность) для налогоплательщика. Процедура уплаты налогов должна быть удобной прежде всего для налогоплательщика, а не для налоговых служб [4, с.18-19].

5. Экономичность. Издержки по собиранию налогов не должны превышать сумму собираемых налогов, а должны быть минимальны.

6. Пропорциональность. Предполагает установление ограничения (лимита) налогового бремени по отношению к валовому внутреннему продукту.

7. Эластичность. Подразумевает быструю адаптацию к изменяющейся ситуации.

8. Однократность налогообложения. Один и тот же объект налогообложения должен облагаться налогом за установленный период один раз.

9. Стабильность. Изменение налоговой системы не должно производиться часто и очень резко.

10. Оптимальность. Цель взимания налога, например, фискальная, или природоохранная и т.д., должна достигаться наилучшим образом с точки выбора источника и объекта налогообложения.

11. Стоимостное выражение. Налоги должны уплачиваться в денежной форме.

12. Единство. Налоговая система действует на всей территории страны для всех типов налогоплательщиков.

Реализация принципов налогообложения в разных странах осуществляется с учётом особенностей развития, существующей социально-экономической ситуации. Наличие собственной, независимой от других государств налоговой системы является одним из признаков суверенного государства [8].

1.3 Сущность и особенности налоговой политики

Воздействие налогов на рыночное равновесие

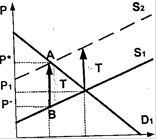

В современной рыночной экономике применяется довольно сложная и разнообразная система налогов. Население регулярно вносит в государственный бюджет подоходный налог, предприятия уплачивают налоги на прибыль, НДС, таможенные пошлины, а также иные налоги. Непосредственными плательщиками этих налогов обычно являются продавцы. Ставки налогов устанавливаются либо в определенном проценте от цены товара, либо в абсолютной сумме (в рублях) с каждой единицы товара. Изобразим графически воздействие косвенного налога на рыночное равновесие (см. рис.1.3).

![]() Вначале, до введения косвенного налога, линия спроса занимала положение D, а линия предложения - S (Равновесная цена составляла Р1, равновесный объем продаж - Q1. Допустим теперь, что правительство ввело косвенный налог на данный товар в сумме Т рублей на каждую единицу товара. Это вызовет параллельный сдвиг линии предложения вверх на величину Т, потому что если ранее производители согласны были предложить на рынке количество товара Q1, по цене Р1, то теперь они согласятся предложить на рынке то же количество товара, если только цена с включением налога будет на Т рублей выше, чем Р1. Это рассуждение применимо к любой точке кривой предложения. Поэтому все точки линии предложения переместятся вверх на Т рублей, предложение сократиться и займет положение S2.

Вначале, до введения косвенного налога, линия спроса занимала положение D, а линия предложения - S (Равновесная цена составляла Р1, равновесный объем продаж - Q1. Допустим теперь, что правительство ввело косвенный налог на данный товар в сумме Т рублей на каждую единицу товара. Это вызовет параллельный сдвиг линии предложения вверх на величину Т, потому что если ранее производители согласны были предложить на рынке количество товара Q1, по цене Р1, то теперь они согласятся предложить на рынке то же количество товара, если только цена с включением налога будет на Т рублей выше, чем Р1. Это рассуждение применимо к любой точке кривой предложения. Поэтому все точки линии предложения переместятся вверх на Т рублей, предложение сократиться и займет положение S2.

Для нового равновесия, в точке А характерно:

Рис.1.3 Воздействие на рыночное равновесие потоварного налога [1, с.41]

Объём рынка Q2 будет меньше Q2 Q1 первоначального Q1;

· Цена, которую платит покупатель,P*, окажется выше первоначальной P1;

· Цена, которую фактически получает продавец (без налога),P-, окажется ниже первоначальной P1;

· Общая сумма налога, поступающая в госбюджет, будет соответствовать площади прямоугольникаP*ABP - [5, с.312].

Государственное регулирование экономики

С переходом к рыночной экономике возник вопрос о целесообразности, степени и границах ее государственного регулирования. Появились предложения о введении свободных, ничем не сдерживаемых рыночных отношений, при этом предполагалось, что рынок сам отрегулирует все и добьется сбалансированности хозяйства. Отсутствие собственного опыта государственного вмешательства в рыночную экономику заставило нас обратиться к опыту развитых зарубежных стран.

Вмешательство государства в экономику имело место практически при всех способах производства. Наиболее ощутимо оно было тогда, когда стали устанавливать и взимать таможенные пошлины не только с фискальной целью, но и с целью защиты интересов своего производителя, слабо развитых отраслей. В начале прошлого века английское правительство регулировало уровень заработной платы, цены, условия работы, тарифы, защищающие сельское хозяйство и промышленность, устанавливало запреты на экспорт оборудования и выезд за пределы страны квалифицированных рабочих [4, с.35].