Структурный анализ налоговой системы Беларуси

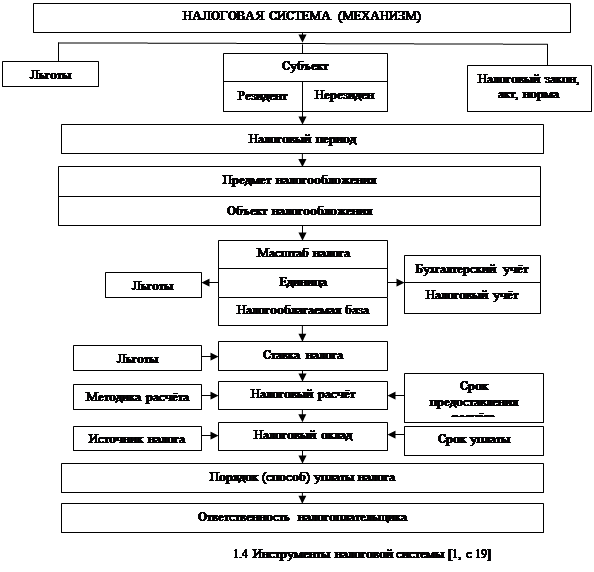

Инструментами налогового механизма или элементами налоговой системы выступают (см. рис.1.4):

субъект налога,

предмет и объект налогообложения,

база налогообложения,

источники выплаты налоговых платежей,

ставка налога,

налоговые льготы,

налоговый и отчетный период,

санкции,

порядок уплаты и сроки перечисления налоговых платежей и предоставления отчетов в государственную инспекцию.

Механизм налогового регулирования опирается на законодательную базу и включает ряд инструментов, позволяющих направлять предпринимательскую инициативу налогоплательщиков в нужное русло, обеспечивая тем самым стабильность и рост поступлений доходов в государственный бюджет. Задачей государственных органов власти является законодательное утверждение четких критериев каждого из перечисленных элементов, позволяющее толковать их однозначно в любой ситуации.

Совокупность инструментов налоговой системы, которая представляет собой налоговое обязательство, выражает взаимосвязь и взаимозависимость составляющих элементов налога как экономико-правового явления. В структуре налогового обязательства налоговая норма (налоговый закон, нормативный акт) определяет общие правила в налоговой сфере. Она устанавливается и утверждается в определенном порядке. Именно налоговая норма регулирует возникновение, изменение, исполнение и прекращение налоговых обязательств. Без полного перечня выше названных элементов налоговой системы обязанность уплачивать налог не может считаться установленной в законном порядке и в рыночной экономике не влечет за собой финансовых последствий для субъектов хозяйствования [7, с 234].

налоговая система политика беларусь

|

2. Налоговая система Республики Беларусь

2.1 Формирование налоговой системы Республики Беларусь

Налоговая система Республики Беларусь была сформирована в 1992 году в условиях разрыва экономических связей между республиками, входившими ранее в единый народнохозяйственный комплекс. Проводились многочисленные корректировки налогового законодательства, которые несколько снижали уровень налоговых изъятий, но принципиально не улучшали саму налоговую систему. Она усложнялась множеством инструктивных указаний, требований, разъяснений. Нарастающий экономический кризис обострил проблему мобилизации доходов в государственный бюджет, и потому налоговая политика того периода приобрела преимущественно фискальный характер, который выразился в чрезмерном изъятии доходов у налогоплательщиков.

Стабилизация в экономике Беларуси способствовала развитию налоговой системе страны. В 2004 году вступила в силу Общая часть Налогового кодекса Республики Беларусь, которая составляет основу налоговой системы Беларуси. Общая часть Налогового кодекса устанавливает систему налогов, сборов, взимаемых в бюджет Республики Беларусь; основные принципы налогообложения; регулирует властные отношения по установлению, введению, изменению, прекращению действий налогов, сборов и отношения, возникающие в процессе исполнения налогового обязательства; устанавливает права и обязанности плательщиков, налоговых органов и других участников отношений [11, с.458].

Налоговая служба как орган государственного регулирования экономики

Действия государств, направленные на выработку, реализацию и совершенствование налоговой политики, осуществляется специальными органами. Их можно разделить на две группы:

Органы общего управления

Органы оперативного управления

К органам общего управления относятся: Национальное собрание Республики Беларусь, Совет Министров Республики Беларусь и Президент Республики Беларусь. Эти органы определяют налоговую политику, утверждают налоговое законодательство, осуществляют общий контроль за соблюдением налогового законодательства.

Органами оперативного управления являются: Министерство по налогам и сборам Республики Беларусь, Министерство финансов Республики Беларусь, Государственный таможенный комитет Республики Беларусь. Они разрабатывают проекты форм и методов налоговых отношений, издают соответствующие инструкции.

Основными задачами налоговых служб являются:

Учёт исчисленных и уплаченных налогов в бюджет

Разработка предложений по совершенствованию налогового законодательства и организации работы налоговых органов.

Осуществление функций агентов валютного контроля в пределах своей компетенции и др. [10, с.115].

Налоги и сборы, уплачиваемые в бюджет Республики Беларусь в 2010 году

Косвенные налоги

Налог на добавленную стоимость.

Налоговая ставка:

20% - общая налоговая ставка;

10% - реализация производимой на территории Республики Беларусь сельскохозяйственной продукции; при ввозе на территорию Республики Беларусь и (или) реализации продовольственных товаров и товаров для детей;

0% - экспорт товаров.

Объект налогообложения:

обороты по реализации товаров (работ, услуг), имущественных прав на территории Республики Беларусь;

ввоз товаров на таможенную территорию Республики Беларусь.

Акциз

Налоговая ставка:

Ставки акцизов установлены в абсолютной сумме на физическую единицу измерения подакцизных товаров.

Объект налогообложения:

Подакцизными товарами признаются:

спирт и спиртосодержащая продукция;

табачные изделия;

автомобильные бензины, дизельное, биодизельное и судовое топливо, газ углеводородный сжиженный и газ природный топливный компримированный, используемые в качестве автомобильного топлива;

масло для дизельных и (или) карбюраторных (инжекторных) двигателей;

микроавтобусы и автомобили легковые.

ПРЯМЫЕ НАЛОГИ

Налог на прибыль

Налоговая ставка:

24% - для компаний Республики Беларусь и иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство;

12% - дивиденды;

10% - производство лазерно-оптической техники;

5% - продажа информационных технологий и услуг по их разработке членами научно-технологической ассоциации;

24% -ная ставка, сниженная на 50% - реализация:

высокотехнологичных товаров собственного производства организациями, включенными в перечень высокотехнологичных организаций;

долей в уставном фонде организаций, находящихся на территории Республики Беларусь, либо их части.

Объект налогообложения:

Валовая прибыль (доходы за вычетом расходов).

Налог на доходы иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство

Налоговая ставка:

6% - международные перевозки и транспортно-экспедиционные услуги;

10% - доход от долговых обязательств;

12% - дивиденды и приравненные к ним доходы, доходы от отчуждения долей в уставном фонде (паев, акций) либо их части;

15% - доходы от отчуждения недвижимого имущества, иных доходов;