Сущность денежного рынка современной России и его регулирование

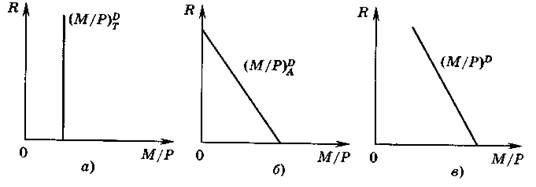

Предусмотрительный спрос на деньги (спрос на деньги из мотива предосторожности) объясняется тем, что, помимо запланированных покупок, люди совершают и незапланированные. Предвидя ситуации, когда деньги могут потребоваться неожиданно, люди хранят дополнительные суммы денег сверх тех, которые им нужны для запланированных покупок. Таким образом, спрос на деньги из мотива предосторожности также проистекает из функции денег как средства обращения и, по мнению Дж. М. Кейнса, не зависит от ставки процента и определяется только уровнем дохода, поэтому его график (рис.2, а) аналогичен графику трансакционного спроса на деньги, приведенному на рис. 3.

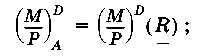

Спекулятивный спрос на деньги обусловлен функцией денег как запаса ценности. В качестве финансового актива деньги лишь сохраняют ценность (причем только в неинфляционной экономике), но не увеличивают ее (обладают нулевой доходностью).

Рис. 3. Виды спроса на деньги: а — трансакционный и из мотива предосторожности; б — спекулятивный; в — общий

При этом другие виды финансовых активов, например облигации, приносят доход в виде процента. Чем выше ставка процента, тем больше теряет человек, храня наличные деньги и не приобретая приносящие процентный доход облигации. Поэтому определяющим фактором спроса на деньги как финансовый актив является ставка процента R, которая выступает альтернативными издержками хранения наличных денег. Высокая ставка процента означает высокую доходность облигаций и высокие альтернативные издержки хранения денег на руках, что уменьшает спрос на наличные деньги. При низкой ставке (низких альтернативных издержках хранения наличных денег) спрос на деньги повышается, поскольку при низкой доходности неденежных финансовых активов люди стремятся иметь больше наличных денег, предпочитая их свойство абсолютной ликвидности. Обратную зависимость спекулятивного спроса на деньги от ставки процента можно объяснить и с точки зрения поведения людей на рынке ценных бумаг. Люди формируют портфель финансовых активов таким образом, чтобы максимизировать получаемый от них доход, но минимизировать риск. Однако именно самые рискованные активы приносят самый большой доход. Объяснение спекулятивного мотива спроса на деньги, предложенное Дж. М. Кейнсом, называется теорией предпочтения ликвидности, которая основана на идее об обратной зависимости между ценой облигации, представляющей собой дисконтированную сумму будущих доходов, и ставкой процента, которую можно рассматривать как норму дисконта (ставку дисконтирования). Чем ставка процента выше, тем цена облигации меньше. Людям выгодно покупать облигации по самой низкой цене, поэтому они обменивают свои наличные деньги, покупая облигации, и спрос на наличные деньги минимален. Ставка процента не может постоянно держаться на высоком уровне. Когда она начинает падать, цена облигаций растет, и люди начинают продавать облигации по более высоким ценам, чем те, по которым они их покупали, получая доход от разницы в ценах. Чем ниже ставка процента, тем выше цена облигаций (выше доход от их перепродажи) и тем выгоднее продавать облигации, обменивая их на наличные деньги. Спрос на наличные деньги повышается. Когда ставка процента начинает расти, люди снова начинают покупать облигации, снижая спрос на наличные деньги. Таким образом, спрос на деньги находится в обратной зависимости от ставки процента, поэтому кривая спекулятивного спроса на деньги имеет отрицательный наклон (рис. 3, б), а функция спекулятивного спроса на деньги имеет вид

или при линейной зависимости

![]()

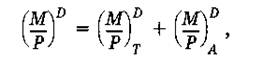

Общий спрос на деньги (рис. 3, в) складывается из трансакционного и спекулятивного:

или при линейной зависимости

где k — чувствительность (эластичность) изменения спроса на деньги к изменению уровня реального дохода Y — это положительный параметр (k > 0), показывающий, на сколько изменяется спрос на деньги при изменении уровня дохода на единицу

k = Д(M/P)D)/ДY

h — чувствительность (эластичность) изменения спроса на деньги к изменению ставки процента R — положительный параметр (h > 0), показывающий, на сколько изменяется спрос на деньги при изменении ставки процента на один процентный пункт

h = Д(M/P)D)/ДR

Перед параметром k в формуле стоит знак «плюс», что указывает на прямую зависимость спроса на деньги от уровня дохода, а знак «минус» перед параметром h отражает обратную зависимость спроса на деньги от ставки процента.[4]

В современных условиях представители неоклассического направления признают, что фактором спроса на деньги является не только уровень дохода, но и ставка процента, причем зависимость между ними обратная. Однако они по-прежнему придерживаются идеи о том, что единственный мотив спроса на деньги — трансакционный. Именно он обратно зависит от ставки процента. Эта идея была обоснована американскими экономистами У. Баумолем (1952) и Дж. Тобином (1956) и получила название модели управления наличностью Баумоля-Тобина.

2.2 Предложение денег

Предложение денег (Ms) включает наличность (С) вне банковской системы и депозиты (D), которые экономические агенты при необходимости могут использовать для сделок:

Ms = С + D.

Современная банковская система — это система с частичным резервным покрытием: часть своих депозитов коммерческие банки хранят в виде обязательных резервов в Центральном банке, а остальные используют для выдачи ссуд. В отличие от других финансовых институтов коммерческие банки обладают способностью увеличивать предложение денег («создавать деньги»).

Особенности действия данного эффекта рассмотрим на простейшем примере. Предположим, что одна из фирм положила 100 млн. руб. в один из коммерческих банков (назовем его 1-й банк). Тогда, при норме банковского резерва, например, в 20% банк может выдать ссуду другой фирме в объеме 80 млн. руб. Балансовый счет 1-го банка в этом случае будет выглядеть следующим образом:

|

Актив, млн, руб. |

Пассив, млн, руб. |

|

Обязательные резервы — 20 Ссуды — 80 Всего — 100 |

Вклады — 100 Всего — 100 |

При этом количество денег в обращении увеличилось со 100 до 180 млн. руб. Таким образом, 80 млн. руб.— это деньги, «созданные» 1-м банком без печатания новых денег.

Что происходит дальше? Заемщик, получивший 80 млн. руб., покупает необходимые ему товары у третьей фирмы, которая кладет вырученные деньги на депозит, предположим, во 2-м банке, который в свою очередь предоставит кредит четвертой фирме в объеме 64 млн. руб. Балансовый счет 2-го банка будет выглядеть следующим образом: