Сущность денежного рынка современной России и его регулирование

|

Актив, млн, руб. |

Пассив, млн, руб. |

|

Обязательные резервы — 16 Ссуды — 64 Всего — 80 |

Вклады — 80 Всего — 80 |

При этом количество денег в обращении увеличилось со 180 млн. руб. до 224 млн. руб. Таким образом, 64 млн. руб.— это деньги, созданные 2-м банком. Суммируя рассмотренные выше перемещения, получаем:

|

Вклады, млн, руб. |

Резервы, млн, руб. |

Займы, млн, руб. |

Добавлено в денежное предложение, млн, руб. |

|

100 Всего |

20 16 |

80 64 |

80 64 244 |

Но процесс создания банками денег на этом не заканчивается. Он будет продолжаться до тех пор, пока сумма потенциального кредита не станет равна нулю. Таким образом, общая сумма «банковских денег»

М = 100 + 80 + 64 + . = 100[1 + 8/10 + (8/10)2 + .] = 100

Отношение 1/г = к (г — норма резервирования) называется депозитным мультипликатором, или мультипликатором денежного предложения. В рассматриваемом примере депозитный мультипликатор равен пяти (1/0,2): это означает, что каждый вложенный в банк рубль создает пять «банковских» рублей.

В общем виде дополнительное предложение денег, возникшее в результате нового депозита, равно:

где г — норма обязательных банковских резервов; D — первоначальный вклад; 1/г — депозитный мультипликатор.

Процесс создания банками денег следует рассматривать, конечно, как идеальную, абстрактную схему, действующую при условии, что все экономические субъекты все полученные по сделкам деньги относят в банк, никто не изымает свои вклады, а банки строго придерживаются нормы обязательного резервирования.

В действительности эти предпосылки вряд ли правомерны: реальная способность банков создавать деньги зависит не только от нормы обязательных резервов, но и от поведения населения, от его доверия к банкам (в США, например, 1/3 денежной массы приходится на наличные деньги, а 2/3 — на банковские депозиты). В этом случае может быть использован денежный мультипликатор вида

где d характеризует отношение объема наличных денег к объему депозитов (коэффициент депонирования).

Таким образом, предложение денег прямо зависит от величины (объема) денежной базы и денежного мультипликатора. Центральный банк может контролировать предложение денег прежде всего путем воздействия на денежную базу. Изменение денежной базы в свою очередь оказывает мультипликативный эффект на предложение денег.[5]

Модель денежного рынка соединяет спрос и предложение денег. Для упрощения модели можно предположить, что продолжение денег контролируется Центральным банком и фиксировано на уровне М. Уровень цен также примем стабильным, что вполне допустимо для краткосрочной модели. Тогда реальное предложение денег будет фиксировано на уровне М/Р и на графике представлено вертикальной прямой:

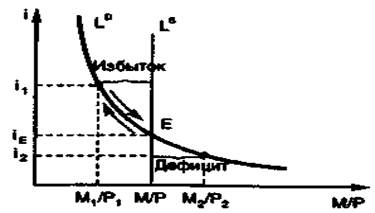

Пересечение функций спроса и предложения определит состояние равновесия на денежном рынке. Механизмом, обеспечивающим это равновесие, являются колебания ставки процента.

Подвижная процентная ставка (i) удерживает в равновесии денежный рынок (рис. 4).

Допустим, что процентная ставка по каким-либо причинам оказалась выше равновесного уровня (i1 > iE), что означает рост альтернативной стоимости хранения денег. Спрос на наличные деньги в этом случае упадет до М1/Р1 (движение по кривой). Станут более привлекательными срочные вклады, облигации, акции и другие альтернативные финансовые активы. Избыток спроса на ценные бумаги, например облигации, вызовет повышение их курсовой стоимости, а следовательно, снижение процента их реальной доходности. В свою очередь наплыв «излишних» денег во вклады сделает их менее привлекательными для тех, кто аккумулирует деньги, что подтолкнет последних к снижению процентных ставок по срочным депозитам. В результате увеличится спрос на наличные деньги, облигации начнут активно продавать, а срочные депозиты переводить в текущие. Все это будет продолжаться до тех пор, пока спрос и предложение денег не уравновесятся на исходном уровне процентной ставки.

Рис. 4. Равновесие денежного рынка

В обратной ситуации, при понижении процентной ставки ниже равновесного уровня (i2 < iЕ), альтернативная стоимость хранения денег уменьшится, следовательно, возрастет спрос на наличные деньги (до М2/Р2), которых будет не хватать. Население и фирмы начнут распродавать свои альтернативные наличным деньгам активы (облигации, акции, векселя и т. п.) и одновременно стараться закрыть срочные депозиты или преобразовать их в текущие счета. Чтобы противодействовать этому, банки начнут предлагать более высокий процент по срочным вкладам. Избыток на рынке облигаций вызовет снижение их курсовой стоимости и рост доходности. Возникнет обратная «волна», которая завершится восстановлением равновесия на прежнем уровне ставки процента. Неравновесие на денежном рынке может возникнуть и по другим причинам — вследствие изменений в спросе и предложении денег. Графически это выразится в сдвиге кривых LD и LS.[6]

Денежный и товарный рынки в экономике тесно взаимодействуют. Это значит, что проводя целенаправленную денежную (монетарную) политику (изменяя, например, денежное предложение), государство в лице правительства имеет возможность оказывать косвенное воздействие как на денежный, так и на товарный рынок.

3. Регулирование денежного рынка

3.1 Операции на открытом рынке

Инструменты денежной политики корректируют величину денежной массы, воздействуя либо на денежную базу, либо на мультипликатор. Выделяют три главных инструмента денежной политики, с помощью которых Центральный банк осуществляет косвенное регулирование денежно-кредитной сферы:

1) изменение учетной ставки (ставки рефинансирования), т. е. ставки, по которой Центральный банк кредитует коммерческие банки;

2) изменение нормы обязательных резервов, т. е. минимальной доли депозитов, которую коммерческие банки должны хранить в виде резервов (беспроцентных вкладов) в Центральном банке;

3) операции на открытом рынке: купля или продажа Центральным банком государственных ценных бумаг (используется в странах с развитым фондовым рынком).

Одной из функций Центрального банка является купля-продажа ценных бумаг, которые считаются одним из самых надежных видов финансовых активов. Основными контрагентами Центрального банка при осуществлении этих операций являются коммерческие банки. Центральный банк, таким образом, получает возможность оказывать активное воздействие на ресурсы, которыми располагают коммерческие банки.