Сущность денежного рынка современной России и его регулирование

Действительно, если в проведении учетной политики роль Центрального банка относительно пассивна (решение о том, идти ли на учет всех векселей, получать ли кредит под залог своих ценных бумаг, принимают коммерческие банки), то, покупая и продавая ценные бумаги на открытом рынке (например, на бирже), Центральный банк может очень эффективно влиять на развитие денежно-кредитных отношений в стране. К тому же операции на открытом рынке ценных бумаг — по своей природе вполне рыночный инструмент, соответствующий рыночным «правилам игры». Центральный банк, участвуя в торгах, является при этом полноправным и равноправным агентом рынка, таким же, как и все другие его участники. Поэтому политику проведения операций на открытом рынке считают самым эффективным инструментом денежно-кредитной политики.

В период высокой конъюнктуры Центральный банк навязывает коммерческим банкам покупку государственных ценных бумаг. Такая операция существенно сужает возможности коммерческих банков в предоставлении ими кредитов, тем самым уменьшая объем денежной массы, находящейся в обращении. Во время экономического спада Центральным банком производится обратная операция.

Уяснив действие механизма регулирования объема денежной массы с помощью операций на открытом рынке, зададимся вопросом: почему коммерческие банки (и население) соглашаются на покупку и продажу государственных ценных бумаг? Дело в том, что если Центральный банк продает государственные ценные бумаги (например, облигации), их предложение превышает спрос и, следовательно, понижаются цены этих ценных бумаг. Тем самым повышается привлекательность покупки государственных ценных бумаг. Если Центральный банк покупает государственные ценные бумаги, спрос на них возрастает, что ведет к росту их цен. А значит, у населения появляется стимул к продаже принадлежащих ему государственных ценных бумаг. Так, если Центральный банк продает государственные ценные бумаги, то облигация с номиналом 100 долл. с 10 % годовых может стоить, например, 80 долл. Процент по ней составит 10 долл., что обеспечит покупателю доход в 12,5 % (10/80 х 100). Когда Центральный банк начинает скупать ценные бумаги, спрос на них возрастает, рыночная цена увеличивается (например, до 125 долл.), а доходность падает до 8 % (10/125 х 100). В этих условиях держатели облигаций предпочтут продать их государству и получить соответствующую курсовую разницу.

Операции на открытом рынке — наиболее широко используемый метод регулирования объема денежной массы в странах с развитой, стабильно функционирующей экономикой, имеющих к тому же достаточно емкий и надежный рынок государственных облигаций (США, Великобритания, Канада). Это обусловливается несколькими причинами. Во-первых, это самый быстрый и легкий путь решения проблемы Регулирования кредитных средств и, следовательно, темпов развития производства. Кроме того, здесь возможен достаточно точный расчет — всегда четко определяется, сколько государственных облигаций нужно продать или, наоборот, сколько скупить. Во-вторых, использование учетной ставки затруднено, в частности, тем, что коммерческие банки в развитой рыночной системе относительно редко пользуются кредитами Центрального банка, и обычно именно потому, что вкладывают большие средства в покупку государственных облигаций. Поэтому чаще всего она выполняет больше информационную функцию, чем стимулирующую, и в развитых рыночных странах этим инструментом пользуются очень редко. Затруднено в этих странах также и использование нормы резервирования. Связано это с тем, что средства, находящиеся в резерве, не приносят процента, по сути дела оставаясь мертвым капиталом. И увеличение объемов такого капитала нежелательно, вообще говоря, ни коммерческим банкам, ни обществу в целом.[7] Отметим, что в кредитной политике России практика проведения подобного рода операций пока находится в зародышевом состоянии.

3.2 Дисконтная политика

Государственный Центральный банк выдает кредиты коммерческим банкам под определенный, одинаковый для всех процент, который называют учетной (дисконтной) ставкой. Получение таких кредитов (ссуд) называют заимствованием в учетном (дисконтном) окне. Совершенно очевидно, что процентные ставки, которые будут устанавливать коммерческие банки своим клиентам, должны быть по крайней мере не ниже (а в действительности, как правило, выше, иначе это не принесет никакой прибыли коммерческим банкам), чем учетная ставка Центрального банка.

Центральный банк вправе в любое время изменить учетную ставку, повысив или понизив ее. Манипулирование официальной учетной ставкой и есть тот рычаг, с помощью которого Центральный банк регулирует спрос и предложение на рынке капиталов.

Если государство решает повысить учетную ставку для кредитов коммерческим банкам, те также будут вынуждены повышать свои процентные ставки. Это означает, что кредиты становятся более дорогими, как следствие — уменьшается объем кредитования, и в итоге денежная масса в обращении уменьшается. Таким образом, гасится стремление фирм к новым инвестициям, свертывается деловая активность бизнеса. И наоборот, если государство снижает процент платы за кредиты, коммерческие банки получают возможность сделать более дешевыми кредиты для предприятий (фирм) и населения, а значит, денежная масса в обращении увеличивается. В результате увеличивается объем покупок акций, производственного оборудования, разворачивается строительство новых производств и т. д.

Регулирование объема денежной массы с помощью учетной ставки во многих странах (в частности, и в России) является одним из основных (главных) инструментов предложения денег.

3.3 Управление резервами

Средства, которые находятся в распоряжении любого коммерческого банка, делятся, как уже отмечалось, на две части: 1) деньги, которые банк может выдавать в виде кредитов; 2) резервы банка, хранящиеся в Центральном банке и устанавливаемые им в виде процента (нормы) от располагаемого объема средств.

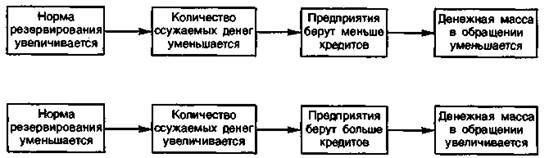

Регулирование обязательных резервов имеет двойное значение: с одной стороны, гарантирует минимальный уровень ликвидности коммерческих банков, с другой — выступает как важный инструмент денежно-кредитной политики Центрального банка. Влияние изменения нормы резервирования на объем денежной массы, находящейся в обращении, схематично представлено на рис. 5. Таким образом, Центральный банк получает возможность влиять на коммерческие банки с точки зрения увеличения или уменьшения размера платежных средств в экономике страны.

Рис. 5. Норма резервирования и объем денежной массы

Необходимо отметить, что к практике регулирования нормы обязательного резервирования центральные банки развитых стран прибегают, как правило, очень редко, примерно один раз в несколько лет. Это осуществляется при возникновении экстремальных ситуаций в рыночной системе, когда другие инструменты денежно-кредитного регулирования не могут приостановить нарастание деструктивных явлений и процессов.[8]

В России система минимальных резервов введена в 1990 г. (а последний ее вариант — в 1995 г.). Норма резервов в настоящее время составляет 15—20% (в зависимости от видов вкладов). К сожалению, система излишне жесткая, потому что не подкреплена другими эффективно действующими кредитными регуляторами и поэтому явственно обнаруживает свою нерыночную природу. Одну из основных задач российская система резервирования, увы, не выполняет: стабильности в работе коммерческих банков она не прибавила и, скорее, рассчитана лишь на страхование всей банковской системы в целом.