Сущность и функции финансов предприятия

Под сравнимой продукцией понимаются все виды продукции, производимые в базисном периоде (году) на данном предприятии.

Затраты на 1 рубль товарной продукции исчисляются путем деления себестоимости товарной продукции на ее объем, рассчитанный в оптовых ценах предприятия.

По изменению уровня затрат на 1 рубль товарной продукции можно определить себестоимость продукции в планируемом году.

Пример 1. Себестоимость товарной продукции в отчетном году составила 360 тыс. руб., затраты на 1 руб. товарной продукции - 0,9 руб. В планируемом году предприятие предполагает увеличить объем производства продукции на 10%, а затраты на 1 руб. товарной продукции снизить до 0,85 руб. Исходя из этих данных планируемая себестоимость товарной продукции составит: (360 : 0,9) • 1,1 • 0,85 = 374 тыс. руб.

Неуклонное снижение себестоимости продукции становится главным условием роста денежных накоплений и рентабельности производства. Снижение себестоимости обеспечивается непрерывным ростом производительности труда, наиболее рациональным использованием материальных и денежных ресурсов, совершенствованием организации производства и управления.

Сокращение затрат на производство единицы продукции является источником роста прибыли, материальной основой для снижения цен на продукцию и повышения ее конкурентоспособности.

Планирование затрат на производство и реализацию продукции осуществляется различными методами, которые зависят от общеэкономических условий, размеров предприятия, масштабов его деятельности, учетных возможностей.

При учете затрат в разрезе постоянных и переменных расходов планирование осуществляется в отношении переменных затрат. Планируемая сумма переменных затрат (С) определяется как произведение удельных затрат на единицу продукции (Н) на планируемый объем выпуска продукции в натуральном выражении (В):

С = Н • В.

Если на момент планирования можно опираться на фактические данные отчетного периода, то планируемая сумма переменных затрат может быть рассчитана следующим образом:

В финансовом планировании применяется метод формирования плановой себестоимости на основе сметы затрат. Смета составляется по элементам затрат. По каждому элементу осуществляются разработки и планируются затраты исходя из потребностей производства с учетом использования факторов снижения себестоимости.

Совокупность затрат по элементам формирует валовые затраты (всего затрат на производство). Из этих затрат исключаются затраты, списываемые на непроизводственные счета. Это затраты, связанные с обслуживанием хозяйства или выполнением и оказанием услуг, отдельно возмещаемых сверх цены товарной продукции.

На себестоимость оказывают влияние различные факторы. Если в структуре себестоимости большой удельный вес имеют материальные затраты, значит производство материалоемкое и в управлении затратами следует направить свои усилия на снижение материальных затрат. Если оплата труда с начислением социального налога занимает наибольший удельный вес в себестоимости, то это трудоемкое производство и следует заниматься повышением производительности труда, что приведет к удельному снижению себестоимости. Если амортизация основных фондов составляет значительную долю в структуре себестоимости, то это производство — фондоемкое. Следует изучить степень эффективности использования основных фондов, загруженность производственных мощностей и принять меры к улучшению использования имеющихся основных фондов. Тогда доля амортизации на единицу продукции уменьшится и себестоимость снизится.

На себестоимость готовой продукции оказывает влияние изменение остатков незавершенного производства и расходов будущих периодов, а также создание резервов предстоящих расходов и платежей.

1. Незавершенное производство (НП) — это продукция, процесс изготовления которой еще не закончен. Когда планируется себестоимость выпуска продукции в планируемом периоде, то учитывается, что на начало планируемого года на предприятии есть остатки незавершенного производства (входные остатки), так как в массовом серийном производстве вряд ли вся продукция будет полностью изготовлена именно к 31 декабря. Поэтому накопившиеся в незавершенном производстве затраты, которые еще не стали готовой продукцией, переходят на следующий год, чтобы в новом периоде превратиться в готовую продукцию (выходные остатки). Но и на конец планируемого периода следует предусмотреть так называемый "задел", когда часть затрат перейдет уже на следующий период в качестве незавершенного производства, чтобы вскоре стать готовой продукцией. Таким образом сохраняется непрерывность производства и отгрузки готовой продукции.

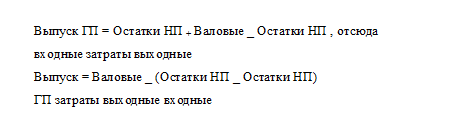

Выпуск готовой продукции по себестоимости считается по формуле отсюда

Если входные остатки незавершенного производства в начале года меньше выходных остатков в конце года, то произойдет уменьшение сальдо по счету "Незавершенное производство" и эта разница попадает на себестоимость готовой продукции, увеличивая ее.

Если входные остатки незавершенного производства в начале года больше выходных остатков в конце года, то произойдет увеличение сальдо по счету "Незавершенное производство" и эта разница не попадает на себестоимость готовой продукции, уменьшая ее.

Примеры.

1) Остатки НП: входные — 100 руб., выходные — 120 руб., валовые затраты — 1000 руб.,

готовая продукция = 100 + 1000 - 120 = 980 руб. (по себестоимости)

2) Остатки НП: входные — 100 руб.,

выходные — 70 руб.,

валовые затраты — 1000 руб., готовая продукция = 100 + 1000 - 70 = 1030 руб. (по себестоимости)

Эти же примеры можно решить и другим способом.

Разница между входными и выходными остатками — это изменение сальдо.

В первом примере изменение (+20) рублей, во втором примере (-30) рублей.

Следовательно,

Выпуск ГП = Валовые затраты — Изменение сальдо НП.

1) Готовая продукция = 1000 - (120 - 100) = 1000 - (+20) = 980 руб. (по себестоимости)

2) Готовая продукция = 1000 - (70 - 100) = 1000 - (-30) = 1030 руб. (по себестоимости)

На себестоимость готовой продукции аналогично влияет изменение остатков расходов будущих периодов.

2. Расходы будущих периодов (РБТ) — это расходы, которые несет предприятие в данном периоде, но которые будут включаться в себестоимость в следующих периодах — в тех, к которым они относятся по своему отношению к производственному процессу. Например, арендная плата, внесенная в декабре за I квартал следующего года, должна включаться в себестоимость в следующем году, а в том периоде, когда оплата аренды проведена на предприятии, увеличится сальдо по счету "Расходы будущих периодов". Зато в I квартале следующего года сальдо по счету "Расходы будущих периодов" уменьшится и затраты будут включены в себестоимость продукции, выпущенной в I квартале.

Если входные остатки РБП больше выходных, то увеличится сальдо по счету "Расходы будущих периодов" и затраты останутся на этом счете, не будут включаться в себестоимость готовой продукции.