Сущность и функции финансов предприятия

Прямой коэффициент оборачиваемости показывает количество реализованной (или товарной) продукции, приходящееся на 1 руб. оборотных средств. Увеличение этого коэффициента означает рост числа оборотов и ведет к тому, что:

• растет выпуск продукции или объем реализации на каждый вложенный рубль оборотных средств;

• на тот же объем продукции требуется меньше оборотных средств.

Таким образом, коэффициент оборачиваемости характеризует уровень производственного потребления оборотных средств. Рост прямого коэффициента оборачиваемости, т.е. увеличение скорости оборота, совершаемого оборотными средствами, означает, что рационально и эффективно используются оборотные средства. Сниже ние числа оборотов свидетельствует об ухудшении финансового состояния организации.

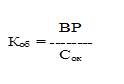

Обратный коэффициент оборачиваемости или коэффициент загрузки (закрепления) оборотных средств показывает величину оборотных средств, затрачиваемых на каждый рубль реализованной (товарной) продукции. Этот показатель называют также коэффициентом обеспеченности оборотными средствами. Рассчитывается он следующим образом:

Сравнение коэффициентов оборачиваемости и загрузки в динамике позволяет выявить тенденции в изменении этих показателей и определить, насколько рационально и эффективно используются оборотные средства организации.

Показатели оборачиваемости могут быть исчислены по всем оборотным средствам и по отдельным их элементам: производственным запасам, незавершенному производству, готовой (реализованной) продукции, средствам в расчетах и дебиторской задолженности.

Оборачиваемость рассчитывается по-разному:

• по запасам — как отношение затрат на производство к среднему объему запасов;

• по незавершенному производству — как отношение поступивших на склад товаров к среднегодовому объему незавершенного производства;

• по готовой продукции — как отношение отгруженной (реализованной) продукции к среднему количеству готовой продукции;

• по средствам в расчетах — как отношение выручки от реализации к средней дебиторской задолженности.

Перечисленные показатели дают возможность провести углубленный анализ использования собственных оборотных средств; их называют частными показателями оборачиваемости.

Оборачиваемость оборотных средств может ускоряться и замедляться. При замедлении оборачиваемости в оборот необходимо вовлекать дополнительные средства. Эффект ускорения оборачиваемости выражается в сокращении потребности в оборотных средствах в связи с улучшением их использования, их экономии, что влияет на прирост объемов производства и, как следствие, — на финансовые результаты. Ускорение оборачиваемости ведет к высвобождению части оборотных средств (материальных ресурсов, денежных средств), которые используются либо для нужд производства, либо для накопления на расчетном счете. В конечном итоге улучшается платежеспособность и финансовое состояние организации (предприятия).

Высвобождение оборотных средств в результате ускорения их оборачиваемости может быть абсолютным и относительным. Абсолютное высвобождение — это прямое уменьшение потребности в оборотных средствах для выполнения планового объема производства продукции. Относительное высвобождение оборотных средств происходит в тех случаях, когда при наличии оборотных средств в пределах плановой потребности обеспечивается перевыполнение плана производства продукции. При этом темп роста объема производства опережает темп роста остатков оборотных средств.

Управление оборотными средствами важно в решении ключевой проблемы финансового состояния: достижения оптимального соотношения между ростом рентабельности производства (максимизацией прибыли на вложенный капитал) и обеспечения устойчивой платежеспособности, служащей внешним проявлением финансовой устойчивости организации. Исключительно важны также обеспеченность запасов и затрат организации (предприятия) источниками их формирования и поддержание рационального соотношения между собственным оборотным капиталом и заемными ресурсами, направляемыми на пополнение оборотных средств.

4.4 Определение потребности в оборотных средствах

Эффективность деятельности организации (предприятия) во многом зависит от правильного определения потребности в оборотных средствах. Оптимальная обеспеченность оборотными средствами ведет к минимизации затрат, улучшению финансовых результатов, к ритмичности и слаженности работы организации. Завышение оборотных средств ведет к излишнему их отвлечению в запасы, к замораживанию и омертвлению ресурсов. Кроме всего прочего, это дорого обходится предприятию, поскольку возникают дополнительные затраты на хранение и складирование, на уплату налога на имущество. Занижение оборотных средств может привести к перебоям в производстве и реализации продукции, к несвоевременному выполнению организацией своих обязательств. И в том и в другом случае следствием становится неустойчивое финансовое состояние, нерациональное использование ресурсов, ведущее к потере выгоды.

Конкретные размеры оборотных средств определяются текущей потребностью и зависят от:

• характера и сложности производства;

• длительности производственного цикла;

• сезонности работы;

• темпов роста производства, изменений объемов и условий сбыта продукции;

• порядка расчетов и организации расчетно-кассового обслуживания;

• финансовых возможностей организации;

• периодичности и сроков поступления платежей и т.п.

Как упоминалось, по степени планирования оборотные средства подразделяются на нормируемые и ненормируемые. Нормируемыми являются только собственные оборотные средства, но не все, а лишь

оборотные производственные фонды и частично фонды обращения, а именно остатки нереализованной готовой продукции на складе организации (предприятия). К ненормируемым средствам относятся остальные элементы фондов обращения: отгруженные товары, денежные средства и средства в расчетах. Однако это не означает, что их величина бесконтрольна. Управление ненормируемыми элементами оборотных средств, воздействие на их величину осуществляются через систему кредитования и расчетов.

Нормирование представляет собой установление оптимальной величины оборотных средств, необходимых для осуществления нормальной хозяйственной деятельности организации. Нормирование оборотных средств является предметом внутреннего планирования, одним из ключевых направлений управления формированием и использованием оборотного капитала. Посредством нормирования финансовые службы определяют потребность в собственных оборотных средствах в минимальном, но достаточном объеме, обеспечивающем выполнение запланированных заданий и поддерживающем бесперебойность воспроизводственного процесса.

Определение потребности в оборотных средствах тесно связано с плановой сметой затрат на производство продукции и с производственным планом. В производственном плане прорабатываются вопросы, от которых зависит обеспечение производства всеми видами ресурсов, в том числе и финансовыми: заключение договоров, условий поставки, способов расчетов. На базе производственного плана разрабатывается смета затрат на производство продукции, в которой определяется возможная себестоимость производимой продукции. Именно смета затрат закладывается в основу определения потребности в оборотных средствах.