Сущность и функции финансов предприятия

Дебиторская задолженность всегда отвлекает средства из оборота, означает их неэффективное использование и ведет к напряженному финансовому состоянию организации. Уровень дебиторской задолженности связан с принятой на предприятии системой расчетов, видом выпускаемой продукции и степенью насыщения ею рынка. Доля дебиторской задолженности в составе фондов обращения велика. Управление дебиторской задолженностью означает контроль финансовых служб за оборачиваемостью средств в расчетах, обеспечение своевременной инкассации дебиторской задолженности, контроль за соблюдением покупателями платежной дисциплины.

Состав оборотных средств можно рассматривать с позиции их ликвидности, выделив по степени ликвидности быстро- и медленно-реализуемые средства или активы. Первоклассно ликвидными средствами, находящимися в немедленной готовности для расчетов, являются деньги в кассе или на счетах в банке. К быстрореализуемым активам относят краткосрочные финансовые вложения — депозиты, ценные бумаги, товары и имущество, приобретенные в целях перепродажи, реальную дебиторскую задолженность, товары отгруженные, но не оплаченные в срок. Медленнореализуемые — полуфабрикаты, незавершенное производство, залежалые товары на складе, сомнительная задолженность. По степени финансового риска эта группа наименее привлекательна с позиции вложения капитала в оборотные средства организации (предприятия).

Структура оборотных средств по степени их ликвидности может утяжелять их состав или, напротив, способствовать более быстрому превращению в денежные средства, что отражается на эффективности работы организации. В каждой конкретной коммерческой организации величина оборотных средств, их состав и структура зависят от множества факторов производственного, организационного и экономического характера, среди которых:

• отраслевые особенности производства и характер деятельности;

• сложность производственного цикла и его длительность;

• стоимость запасов и их роль в производственном процессе;

• условия поставки и ее ритмичность;

• порядок расчетов и расчетно-платежная дисциплина;

• выполнение взаимных договорных обязательств.

Учет перечисленных факторов для определения и поддержания на оптимальном уровне объема и структуры оборотных средств — важнейшая цель управления оборотным капиталом.

4.3 Показатели эффективности использования оборотного капитала

Наличие у организации (предприятия) собственного оборотного капитала, его состав и структура, скорость оборота и эффективность его использования во многом предопределяют финансовое состояние и устойчивость положения организации на финансовом рынке. К основным показателям финансовой устойчивости относятся:

• платежеспособность, т.е. возможность погашать в полном объеме и в срок свои долговые обязательства;

• ликвидность — способность в любой момент совершать необходимые расходы;

• возможность мобилизации финансовых ресурсов.

Эффективное использование оборотного капитала играет большую роль в обеспечении нормализации работы организации, повышении уровня рентабельности производства и зависит от множества факторов. В современных условиях огромное негативное влияние на изменение эффективности использования оборотных средств и замедление их оборачиваемости оказывают факторы кризисного состояния экономики;

• снижение объемов производства и потребительского спроса;

• высокие темпы инфляции;

• разрыв хозяйственных связей;

• нарушение договорной и платежно-расчетной дисциплины;

• высокий уровень налогового бремени;

• снижение доступа к кредитам вследствие высоких банковских процентов.

Эти факторы влияют на использование оборотного капитала вне зависимости от интересов организации. Вместе с тем имеются внутренние резервы повышения эффективности использования оборотных средств, на которые организация может активно влиять. К ним относятся:

• рациональная организация производственных запасов (ресур-сосбережение, оптимальное нормирование, использование прямых длительных хозяйственных связей);

• сокращение пребывания оборотных средств в незавершенном производстве (преодоление негативной тенденции к снижению фон-доотдачи, внедрение новейших технологий, особенно безотходных, обновление производственного аппарата, применение современных более дешевых конструкционных материалов);

• эффективная организация обращения (совершенствование системы расчетов, рациональная организация сбыта, приближение потребителей продукции к ее изготовителям, систематический контроль за оборачиваемостью средств в расчетах, выполнение заказов по прямым связям).

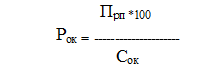

Обобщающим показателем эффективности использования оборотного капитала является показатель его рентабельности (Рок), рас считываемый как отношение прибыли от реализации продукции (Прп) или иного финансового результата к средней величине оборотного капитала (Сок):

Этот показатель характеризует прибыль, получаемую на каждый рубль оборотного капитала, и отражает финансовую эффективность работы организации (предприятия), так как именно оборотный капитал обеспечивает оборот всех ресурсов.

В российской хозяйственной практике оценка эффективности использования оборотного капитала осуществляется через показатели его оборачиваемости. Поскольку критерием оценки эффективности управления оборотными средствами является фактор времени, используются показатели, отражающие общее время оборота, или длительность одного оборота, в днях, скорость оборота.

Продолжительность одного оборота складывается из времени пребывания оборотного капитала в сфере производства и сфере обращения, начиная с момента приобретения производственных запасов и кончая поступлением выручки от реализации продукции, выпущенной организацией. Иными словами, длительность одного оборота в днях охватывает продолжительность производственного цикла и количество времени, затраченного на продажу готовой продукции, и представляет период, в течение которого оборотные средства организации проходят все стадии кругооборота.

Длительность одного оборота (оборачиваемость оборотного капитала) в днях (ОБОК) определяется делением оборотного капитала Сок на однодневный оборот, определяемый как отношение объема реализации или выручки от продаж (ВР) к периоду в днях (Д) или же как отношение периода к числу оборотов (Коб):

Чем короче период обращения или один оборот оборотного капитала, тем, при прочих равных условиях, предприятию требуется меньше оборотных средств. Чем быстрее оборотные средства совершают кругооборот, тем лучше и эффективней они используются. Таким образом, время оборота капитала влияет на потребность в совокупном оборотном капитале. Сокращение этого времени — важнейшее направление финансового управления, ведущее к повышению эффективности использования оборотных средств и увеличению их отдачи.

Скорость оборота характеризует прямой коэффициент оборачиваемости (количество оборотов) за определенный период — год, квартал. Этот показатель отражает число кругооборотов, совершаемых оборотными средствами организации, например за год. Он рассчитывается как частное от деления выручки от продаж (объема реализованной или товарной) продукции на оборотный капитал, который берется как средняя сумма оборотных средств за определенный период (как правило, год):