Теоретические аспекты оценки текущего финансового состояния предприятия

Оглавление

Введение

Глава 1 Теоретические аспекты оценки текущего финансового состояния предприятия

1.1 Содержание и задачи диагностики финансового состояния предприятия

1.2 Особенности управления рентабельностью

1.3 Организация управления ликвидностью и платежеспособностью

Глава 2. Комплексная оценка финансового состояния ООО "Челябоблстрой"

2.1 Организационно-экономическая характеристика ООО "Челябоблстрой"

2.2 Анализ и оценка финансового положения предприятия и состояния его платежеспособности

Глава 3 Рекомендации по улучшению финансового состояния на ООО "Челяоблстрой"

Заключение

Список использованной литературы

Введение

Нынешнее состояние экономики характеризуется сокращением производства и экономической активности, снижением производственных капитальных вложений, дезинтеграцией денежного обращения. Эти тенденции явились результатом мирового финансового кризиса, обусловившего разрыв основных воспроизводственных контуров и хозяйственных связей.

ООО "Челябоблстрой" осуществляет строительство автомобильных дорог, общестроительные работы и капитальный ремонт объектов производственного назначения. С каждым годом возрастает роль автомобильного транспорта в народном хозяйстве России. Огромную роль в благополучном переходе к рыночной экономике имеет умение пользоваться методами экономического анализа, прогнозирования, планирования.

Тема работы оценка финансового состояния предприятия является актуальной и отвечающей насущным задачам решения социальных проблем предприятий Челябинской области.

Цель работы состоит в анализе финансового состояния ООО "Челябоблстрой".

Достижение поставленной цели потребовало решения следующих задач:

- изучить организационно-экономическую характеристику деятельности ООО "Челябоблстрой";

- провести оценку финансового состояния ООО "Челябоблстрой";

- предложить рекомендации по улучшению платежеспособности ООО "Челябоблстрой".

Объект работы – ООО "Челябоблстрой".

Предмет работы – финансовое состояние предприятия и пути ее улучшения.

финансовое состояние оценка анализ

Основу информационного обеспечения анализа финансового состояния предприятия ООО "Челябоблстрой" составляет бухгалтерская отчетность, которая является единой для организации всех отраслей и форм собственности. Она состоит из форм бухгалтерской отчетности, утвержденной Министерством финансов Российской Федерации, а именно: бухгалтерского баланса - форма №1; отчета о прибылях и убытках - форма №2; а также статистическая отчетность по труду и себестоимости, утвержденная Госкомстатом РФ.

Глава 1. Теоретические аспекты оценки текущего финансового состояния предприятия

1.1 Содержание и задачи диагностики финансового состояния предприятия

Для обеспечения эффективной деятельности в современных условиях руководству необходимо уметь реально оценивать финансово-экономическое состояние своего предприятия, а также состояние деловой активности партнеров и конкурентов. Для этого необходимо:

- овладеть методикой оценки финансово-экономического состояния предприятия;

- использовать формальные и неформальные методы сбора, обработки, интерпретации финансовой информации;

- привлекать специалистов-аналитиков, способных реализовать данную методику на практике.

Финансово-экономическое состояние – важнейший критерий деловой активности и надежности предприятия, определяющий его конкурентоспособность и потенциал в эффективной реализации экономических интересов всех участников хозяйственной деятельности. Оно характеризуется размещением и использованием средств (активов) и источников их формирования (собственного капитала и обязательств, т.е. пассивов).

Финансовое состояние является комплексным понятием, которое зависит от многих факторов и характеризуется системой показателей, отражающих наличие и размещение средств, реальные и потенциальные финансовые возможности.

Основными показателями, характеризующими финансовое состояние предприятия, являются: обеспеченность собственными оборотными средствами и их сохранность; состояние нормируемых запасов материальных ценностей; эффективность использования банковского кредита и его материальное обеспечение; оценка устойчивости, платежеспособности предприятия. Анализ факторов, определяющих финансовое состояние, способствует выявлению резервов и росту эффективности производства.

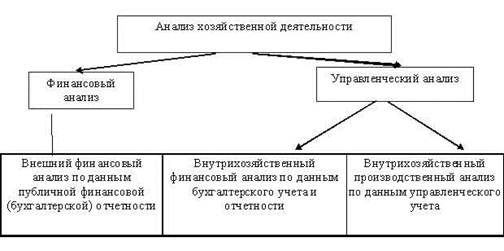

Развитая рыночная экономика рождает потребность в дифференциации анализа на внутренний управленческий и внешний финансовый анализ. Внутренний управленческий анализ — составная часть управленческого учета, т.е. информационно-аналитического обеспечения администрации, руководства предприятия. Внешний финансовый анализ — составная часть финансового учета, обслуживающего внешних пользователей информации о предприятии, выступающих самостоятельными субъектами экономического анализа по данным, как правило, публичной финансовой отчетности.

Рис. 1. Схема анализа финансово-хозяйственной деятельности предприятии

Финансовый анализ на предприятии состоит из собственно анализа – логических приёмов определения понятия финансов предприятия, когда это понятие подразделяют по признакам на составные части, чтобы таким образом сделать познание его ясным в полном объёме; синтеза – соединения ранее разложенных элементов изучения объекта в единое целое и выработки мер по улучшению финансового состояния предприятия.

Финансовое состояние зависит от всех сторон деятельности предприятий: от выполнения производственных планов, снижения себестоимости продукции и увеличения прибыли, роста эффективности производства, а также от факторов, действующих в сфере обращения и связанных с организацией оборота товарных и денежных фондов – улучшения взаимосвязей с поставщиками сырья и материалов, покупателями продукции, совершенствования процессов реализации и расчетов. При анализе необходимо выявить причины неустойчивого состояния предприятия и наметить пути его улучшения (устранения).

Задачами диагностики финансово - хозяйственной деятельности предприятия являются:

- идентификация реального состояния анализируемого объекта;

- исследования состава и свойств объекта, его сравнение с известными аналогами или базовыми характеристиками, нормативными величинами;

- выявление изменений в состоянии объекта в пространственно - временном разрезе;

- установление основных факторов, вызвавших изменения в состоянии объекта, и учёт их влияния;

- прогноз основных тенденций.

Правильный выбор цели и постановка задач диагностики финансово — хозяйственной деятельности предприятия имеют большое значение. На основе поставленных целей и с учётом имеющихся возможностей определяется истинное состояние предприятия, вырабатываются способы достижения оптимальных решений, подбираются методы управления, производятся различные изменения в организационной, технологической, коммерческой и других видах деятельности предприятия.