Теоретические аспекты оценки текущего финансового состояния предприятия

Совокупность предлагаемых мероприятий и суммы экономических эффектов представлены в таблице 12.

Таблица 12

Совокупность предлагаемых мероприятий и суммы экономических эффектов

|

п/п |

Мероприятие |

Экономический эффект за год в тыс. руб. |

|

1. |

Применить ресурсосберегающую технологию (ЭГОД) |

169987 |

|

2. |

Организация автосервиса грузовых автомобилей в транспортном цехе (Пгод) |

21740,5 |

|

3. |

Вывести из эксплуатации излишние производственные площади (ПА) |

10512 |

|

4. |

ИТОГО: Эобщ = ЭГОД + Пгод+ ПА |

202239,5 |

Таким образом, суммарный эффект должен составитьЭобщ:

Эобщ = ЭГОД + Пгод+ ПА =169987+21740,5+10512 = 202239,5 тыс.руб.

Учитывая, что за 2009 год затраты на производство и сбыт продукции составили (ЗПР) 18897447 тыс.руб., а чистая прибыль (ВР) 3212566 тыс.руб., следовательно, рентабельность товарной продукции найдем по формуле:

RТП = ЧП/ ЗПР (15)

где, RТП - рентабельность товарной продукции, %;

ЧП – чистая прибыль, тыс. руб.;

ЗПР - затраты на производство и сбыт продукции, тыс. руб.

RТП = 3212566/ 18897447 = 17%

Следовательно, рентабельность товарной продукции на данном предприятии составила 17%.

Теперь подсчитаем рентабельность товарной продукции при условии внедрения вышеуказанных технологий:

RТПТ = ЧП/ (ЗПР - Эобщ)

3212566 / (18897447 тыс.руб. – 202239,5 тыс.руб.) = 17,2%

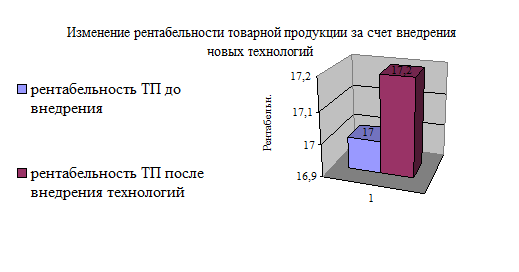

Итак, рентабельность товарной продукции составила 17,2%, следовательно, произошел рост рентабельности товарной продукции на 0,2%.

Рис. 4 Рост рентабельности товарной продукции за счет технологических мероприятий

На рисунке 4 графически изображен рост рентабельности товарной продукции, увеличенный в результате применения мероприятий в таблице 14.

Заключение

Общая характеристика и анализ финансово-хозяйственной деятельности ООО "Челябоблстрой" показали, что предприятие во многом успешно преодолевает трудности мирового финансового кризиса.

В финансово-хозяйственной деятельности предприятия наметились положительные тенденции.

В 2009 году увеличилась прибыль по сравнению с 2007, 2008 годами. Стабилизируются потоки денежных средств. Их структура становится более рациональной.

Вместе с тем, еще существуют негативные стороны в финансово-хозяйственной деятельности ООО "Челябоблстрой":

- увеличилась себестоимость и произошло снижение рентабельности;

- следует обратить внимание на статью эксплуатации машин и механизмов;

Улучшить финансовое состояние и создать условия развития можно, сосредоточив усилие на снижении убыточности и повышение прибыльности и рентабельности предприятия.

Финансовое состояние предприятия нуждается в улучшении. Однако достижение этого за счет повышения платы за оказываемые услуги или снижение расходов на эксплуатацию машин и механизмов нельзя признать целесообразным.

С учетом вышеизложенного для ООО "Челябоблстрой" разработан комплекс мер по совершенствованию системы управления рентабельностью и ликвидностью:

1. с целью использования возможностей ремонтного и инструментального цехов необходимо освоить восстановление запасных частей к дорогостоящему импортному оборудованию с помощью приобретения новой ремонтной линии “Unido” (Швейцария). Затраты на реализацию этого мероприятия с учетом амортизации ремонтной линии, материальных затрат для ремонта, затрат на перепрофилирование оборудования и заработную плату рабочих составляет 46013 тыс.руб. в год. Учитывая, что в настоящее время на закуп аналогичных материалов (без восстановления материалов) предприятие тратит 216 млн. руб. в год, экономический эффект от данного мероприятия составит 169980 тыс.руб в год.

2. Учитывая, что на предприятии имеются свободные площади в транспортном цехе, а так же не задействованное на полную мощность оборудование для ремонта автомобилей типа КАМАЗ и МАЗ предлагается организовать на базе транспортного цеха автомастерскую, осуществляющую капитальный ремонт подвески и двигателя. Ожидаемый экономический эффект от данного мероприятия рассчитан исходя из предполагаемого объема заказов – 47 автомобилей, что соответствует числу обращений потенциальных заказчиков к руководству предприятия за предыдущий год. Сумма экономического эффекта составит 21740, 5 тыс.руб.

3. учитывая, что на предприятии имеются неиспользуемые производственные помещения площадью 4380 м.кв. предлагается сдать эти площади в аренду крупнейшему в Казахстане дилеру по продаже автомобилей “АстанаМоторс”. Стоимость арендной платы предлагается установить 200р. за 1 м.кв. и сумма выручки за год от аренды указанных площадей составит 10512 тыс.руб.

Указанные мероприятия позволят увеличить выручку от продаж и снизить себестоимость продукции. До внедрения указанных мероприятий рентабельность товарной продукции составляла 17%. По нашим расчетам после внедрения предложенных мероприятий произойдет рентабельности товарной продукции на 0,2%:

Список использованной литературы

1. Абрамов А.Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятия в 2-х ч. М.: Экономика и финансы АКДИ, 2007.

2. Анташов В., Уварова Г. Многофакторный анализ и оценка финансовых результатов. // Экономика и жизнь. – 2009. - № 17 (апр). – с.9.

3. Астахов В.П. Анализ финансовой устойчивости и процедуры, связанные с банкротством. М.: Ось - 89, 2005. 80 с.

4. Баканов М.И., Шеремет А.Д. Теория экономического анализа. - М.: Финансы и статистика, 2009. – 385 с.

5. Гиляровская Л.Т., Ендовицкий Д.А. Финансово – инвестиционный анализ и аудит коммерческих организаций. – Воронеж: ВГУ, 2005. – 384 с.

6. Донцова Л.В., Никифоров Н.А. Анализ финансовой отчетности: Учебное пособие. – М.: Издательство "Дело и Сервис", 2009. – 336 с.

7. Ефимова О.В. Финансовый анализ: Учеб. пособие. – 5-е изд., перераб. и доп. – М.: Бухгалтерский учет, 2009. – 354 с.

8. Карлин Т.Р. Анализ финансовых отчетов: учебник. – М.: ИНФРА – М, 2007. – 361 с.

9. Купчина Л.А. Анализ финансовой деятельности с помощью коэффициентов. // Бухгалтерский учет, 2009, № 2. - с.51-55.

10. Литвин М.И. О факторном методе планирования прибыли и рентабельности. // Финансы, 2009, № 2.

11. Любушин Н.П., Лещева В.Б. Анализ финансово – экономической деятельности предприятия. ЮНИТИ, М. – 2009. – 99.