Теоретические аспекты оценки текущего финансового состояния предприятия

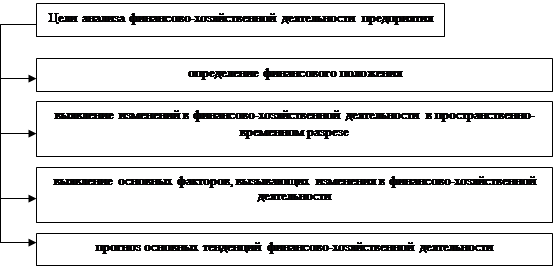

Анализ финансово-хозяйственной деятельности предприятия преследует несколько целей и представлен на рис. 2.

В традиционном понимании анализ финансово-хозяйственной деятельности представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. Принято выделять два вида финансового анализа - внутренний и внешний. Внутренний анализ проводится работниками предприятия (финансовыми менеджерами). Внешний анализ проводится аналитиками, являющимися посторонними лицами для предприятия (например, аудиторами).

|

Рис. 2. Цели анализа финансово-хозяйственной деятельности предприятия

Достижение этих целей достигается с помощью различных методов и приемов.

Предметом диагностики финансово-хозяйственной деятельности предприятия является анализ производственных и экономических результатов, финансового состояния, результатов социального развития и использования трудовых ресурсов, состояния и использования основных фондов, затрат на производство и реализацию продукции (работ, услуг), оценка эффективности.

Объектом диагностики финансово - хозяйственной деятельности предприятия является работа предприятия в целом и его структурных подразделениях.

Важнейшие принципы диагностики:

- диагностика должна базироваться на государственном подходе при оценке экономических явлений, процессов,

- результатов хозяйствования. Иначе говоря, оценивая определённые проявления экономической жизни, нужно учитывать их соответствие государственной, экономической, социальной, экологической, международной политике и законодательству.

- диагностика должна носить научный характер, т.е. основываться на положениях диалектической теории познания, учитывать требования экономических законов развития производства, использовать достижения научно-технического прогресса и передового опыта, новейшие методы экономических исследований.

- диагностика должна быть комплексной. Комплексность исследования требует охвата всех звеньев и всех сторон деятельности и всестороннего изучения причинных зависимостей в экономике предприятия.

Одним из требований к диагностике является обеспечение системного подхода, когда каждый изучаемый объект рассматривается как сложная динамическая система, состоящая из ряда элементов определённым способом связанных между собой и внешней средой. Изучение каждого объекта должно осуществляться с учётом всех внутренних и внешних связей взаимозависимости и взаимоподчинённости его отдельных элементов.

Диагностика финансово - хозяйственной деятельности должна быть объективная, конкретная, точная. Она должна основываться на достоверной, проверенной информации, реально отражающей объективную действительность, а выводы его должны обосновываться точными аналитическими расчётами. Из этого требования вытекает необходимость постоянного совершенствования организации учёта, внутреннего и внешнего аудита, а также методики анализа с целью повышения точности и достоверности его расчётов.

Диагностика призвана быть действенной, активно воздействовать на ход производства и его результаты, своевременно выявляя недостатки, просчёты, упущения в работе и информируя об этом руководство предприятия. Из этого принципа вытекает необходимость практического использования материалов диагностики для управления предприятия, для разработки конкретных мероприятий, для обоснования, корректировки и уточнения плановых данных. В противном случае цель диагностика не достигается.

Диагностика должна проводиться по плану, систематически, а не от случая к случаю. Из этого требования вытекает необходимость планирования аналитической работы по её выполнению между исполнителями и контроля за её проведением.

Диагностика должна быть оперативной. Оперативность означает умение быстро и чётко проводить анализ, принимать управленческие решения и претворять их в жизнь.

Один из принципов диагностики - её демократизм. Предполагает участие в проведении диагностики широкого круга работников предприятия, что обеспечивает более полное выявление передового опыта и использование имеющихся внутрихозяйственных резервов.

Диагностика должна быть эффективной, т.е. затраты на её проведение должны давать многократный эффект.

Таким образом, основными принципами диагностики являются научность, комплексность, системность, объективность, достоверность, точность, оперативность, эффективность. Ими следует руководствоваться, проводя анализ хозяйственной деятельности на любом предприятии.

Рассмотрев содержание и задачи диагностики финансово - хозяйственной деятельности предприятия перейдём к исследованию классификации методов экономической диагностики финансово -хозяйственной деятельности предприятия.

Диагностика финансово - хозяйственной деятельности предприятия основаны на комплексном изучении процессов и результатов технико-экономического развития предприятия и выявлении основных причинно - следственных связей. Диагностика финансово - хозяйственной деятельности предприятия включает исследование совокупности технологических, социально - экономических, правовых, экологических и иных процессов, закономерностей формирования, построения и функционирования систем управления; принципов построения организационных структур, оценку эффективности применяемых методов информационного, материально — технического и кадрового обеспечения. В процессе диагностики финансово - хозяйственной деятельности предприятия рассматриваются следующие основные направления деятельности предприятия: научно - техническая, производственная, инвестиционная, социальная и функциональная деятельность.

Диагностика финансово - хозяйственной деятельности предприятия включает ряд основных направлений:

- изложение методик диагностики результатов производственно - хозяйственной, коммерческой, социальных и других видов деятельности предприятия;

- выявление основных приёмов диагностики состояния и использования материальных, трудовых и финансовых ресурсов;

- установление путей повышения эффективности хозяйствующего субъекта на основе комплексного технико-экономической диагностики;

- оценка финансового состояния и диагностика банкротства, оценка финансового риска;

- оценка экономических результатов работы предприятия с позиции конкурентоспособности продукции (работ, услуг), уровня рейтинга предприятия, деловой активности и деловой репутации;

- оценка производственных результатов работы предприятия;

- оценка затрат на производство и реализацию продукции (работ, услуг), использования материальных ресурсов и состояния их запасов, состояния и использования основных фондов;

- оценка экологических последствий деятельности предприятия;

- оценка использования трудовых ресурсов и результатов социального развития предприятия;

- оценка эффективности работы предприятия и основных факторов, её определяющих. Анализ финансово — хозяйственной деятельности предприятия объединяет ретроспекцию (анализ прошлого, историю развития объекта), диагноз (систематизированное описание настоящего) и проспекцию (определение возможного состояния в будущем).