Теоретические основы понятий кредиторской и дебиторской задолженности

Семантический анализ определений мониторинга в экологии, педагогике, медицине, юриспруденции, социологии и психологии позволяет выделить основные составляющие этого процесса:

− непрерывное наблюдение;

− оценка и прогнозирование;

− определение показателей, позволяющих поставить диагноз;

− система сбора, хранения и обработки информации.

Присутствие всех этих компонентов обеспечивает своевременное предупреждение неблагоприятной ситуации.

Все рассмотренные определения мониторинга, абстрагируясь от области их применения, можно разделить на две группы в зависимости от их связи с управлением:

− определения, которые предполагают включение в понятие мониторинга активного управленческого компонента. Это заключается в непосредственном вмешательстве в управление с целью моделирования желаемых параметров объекта мониторинга на основе текущего развития событий;

− определения, предполагающие пассивную роль мониторинга в управлении. Пассивная роль подразумевает так называемый ситуационный менеджмент, т.е. управление по "узким местам". К этой группе относятся определения мониторинга в медицине, психологии, а также часть определений экологии и социологии.

Экономический мониторинг обычно проводится для поиска тенденций и закономерностей, характерных для определенного периода деятельности организации, ситуации на рынках сбыта, технологического процесса. Мониторинг в хозяйственной деятельности любой коммерческой организации необходим, поскольку он позволяет выявить, насколько часто происходят нарушения в той или иной области. Для достижения достоверных результатов следует проводить наблюдение в течение длительного периода времени. Только в том случае, когда закономерности выявлены, возможен их анализ (14, с.1).

В системе управления дебиторской задолженностью, как и в любой другой системе, выделяют управляющую и управляемую подсистемы, которые соответственно представлены субъектами и объектами управления. К объектам управления следует отнести непосредственно расчеты с дебиторами по товарным операциям (МРДТ). Субъекты управления - службы и органы управления, которые используют единые приемы, характерные для управленческой деятельности в целом, и специфические методы целенаправленного воздействия на объект.

Стратегия управления дебиторской задолженностью по товарным операциям подразумевает общее направление развития ситуации с объектом и пороговые значения (правила и ограничения) по его величине и структуре, которые гарантировали бы достижение приемлемого уровня финансовой устойчивости на данном этапе развития организации. Тактика управления дебиторской задолженностью по товарным операциям - это конкретные методы и приемы достижения заданного уровня финансовой устойчивости организации в определенной ситуации и в определенный момент времени. Задача тактики управления - выбор наиболее оптимального решения и способов его воплощения в сложившейся ситуации (15, с.42).

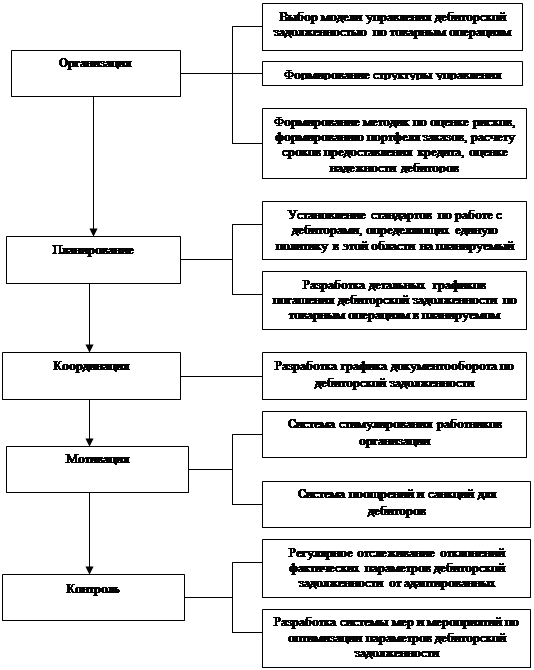

Согласно функциональному подходу к управлению Анри Файоля управлять - значит прогнозировать, планировать, организовывать, руководить командой, координировать и контролировать. Управление дебиторской задолженностью по товарным операциям предполагает решение следующего комплекса задач (рис.3.1).

Сравнительный анализ литературы по вопросам мониторинга позволил сформулировать понятие МРДТ, под которым мы понимаем систему комплексного непрерывного наблюдения, анализа и представления информации о количественных и качественных параметрах дебиторской задолженности, обеспечивающую возможность оперативной подготовки достоверных прогнозов, а также придания дебиторской задолженности желаемых параметров (посредством своевременных управленческих решений).

|

Рис.3.1 Взаимосвязь функций и задач управления дебиторской задолженностью.

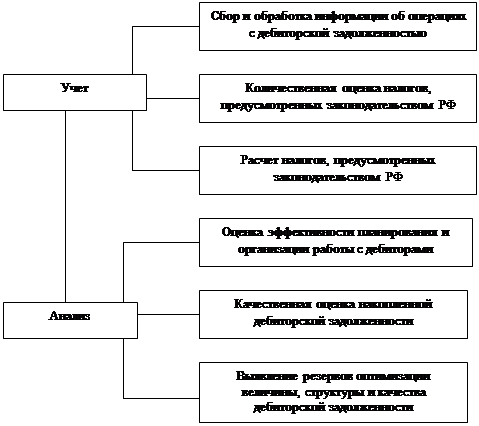

Применительно к расчетам с дебиторами, на наш взгляд, равноправное положение среди приведенных занимают функции учета и анализа (рис.3.2)

Функции Задачи

|

Объектом этого мониторинга является вся совокупность реализуемых конкретным хозяйствующим субъектом взаимоотношений с покупателями и заказчиками. Данный объект можно отнести к категории сложных в силу большой подверженности влиянию внешних факторов и неоднородности этой группы дебиторов. Причем неясно, какой из факторов спровоцировал изменение, поэтому отличительной особенностью МРДТ является его комплексный характер, так как отслеживаются не только величина, но и структура, динамика, качественные характеристики объекта мониторинга, их взаимосвязи.

Объект МРДТ поддается измерению либо напрямую (с использованием системы общепринятых критериев или индикаторов), либо опосредованно (с привлечением технологий научного исследования). Поэтому для реализации задач мониторинга важная роль отводится обеспечению высокого качества инструментария, разработке критериев оценивания, индикаторов и показателей, процессу измерения, статистической обработке результатов и их адекватной интерпретации. Риск дебиторской задолженности, ее качество - это субъективные понятия, которые необходимо оценить количественно. Методики же, позволяющей дать достоверные результаты, пока не выработано.

Для того чтобы МРДТ успешно мог применяться в практике отечественных предприятий, необходимо разработать механизм мониторинга. По аналогии с финансовым механизмом можно выделить следующие элементы механизма мониторинга расчетов с дебиторами:

− нормативно-правовое обеспечение (законы, указы Президента Российской Федерации, постановления Правительства Российской Федерации, приказы и письма министерств и ведомств и т.д.) (6, с.18; 7, с.10);

− информационное обеспечение (учетные и внеучетные данные о дебиторах и расчетах с ними);

− ресурсное обеспечение - субъекты МРДТ (планово-экономический отдел, бухгалтерия, юридическая служба, отдел маркетинга и ценообразования, служба сбыта, служба внутреннего аудита, руководство), техническое обеспечение (компьютерное и программное) и финансовое обеспечение;

− организационно-экономическое обеспечение - методическое (принципы учета расчетов, приемы обработки информации, методики анализа дебиторской задолженности, методы прогнозирования, способы контроля и т.д.) и инструментальное (формы расчетов, виды сделок, например факторинг, цессия и т.п., рабочий план счетов, графики документооборота, должностные инструкции, порядок взаимодействия субъектов, процедуры контроля, система показателей оценки дебиторской задолженности и т.д.).