Теоретические основы понятий кредиторской и дебиторской задолженности

По данным таблицы 2.1 выручка от реализации за 2007г. составила 16143,27 тыс. руб., что больше уровня 2006г. на 1410,33 тыс. руб., что составляет 109,6 %. Увеличение выручки от реализации в 2007г. было вызвано ростом объема реализации продукции. В 2006г. рост данного показателя по сравнению с 2005г. составил 1378,55 руб., что составило 110,32% темпа роста.

Себестоимость реализованной продукции в 2007г. составила 10274,50 тыс. руб., что больше уровня 2006г. на 504,17 тыс. руб., что составляет 105,16% темпа роста. В 2006г. рост данного показателя по сравнению с 2005г. составил 1630,52 тыс. руб. за счет повешения цен на энергоносители и материалы.

Прибыль от реализации продукции в 2007г. составила 5010,89 тыс. руб., что на 18,9% больше чем было в 2006г. Темп роста составил 118,9%. Причиной увеличения прибыли от реализации в 2007г. является увеличение темпа роста выручки от реализации продукции, которая была больше темпа роста себестоимости реализованной продукции на 4,41%. В 2006г. произошло снижение данного показателя по сравнению с 2005г. на 299,76 тыс. руб.

Для более полной характеристики деятельности предприятия за анализируемый период проведем анализ экономического потенциала организации. Экономический потенциал - обобщающий показатель, характеризующий эффективность деятельности организации. Экономический потенциал организации наращивается, если выполняется условие:

Трп > Трв > Трс (2.1.)

При выполнении условии неравенства (2.1.) темп изменения прибыли превышает темп изменения выручки от реализации продукции и темп изменения себестоимости. Необходимость такого условия для наращивания экономического потенциала вытекает из формулы:

П = В - С (2.2)

где П - прибыль от реализации; В - выручка от реализации;

С - себестоимость реализованной продукции.

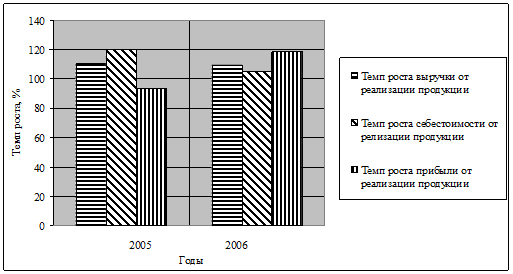

Рис 2.1 Динамика экономического потенциала ООО "Призма" за период 2005-2006гг., %.

Как видно из рис.2.1 на предприятие в 2006 г. условие неравенства Трп > Трв > Трс выполняется (118,9%>109,57%>105,16%). Выполнение данного условия было достигнуто за счет рационального использования трудовых и материальных ресурсов, что позволило снизить себестоимость производимой продукции и как следствие увеличить выручку от реализации производимой продукции. В 2005 г. условие Трп > Трв > Трс, не выполняется, что свидетельствует о наличии затруднений у предприятия за рассматриваемый период. Данное неравенство было нарушено за счет необоснованного увеличения себестоимости продукции, при незначительном увеличении выручки от ее реализации.

Продолжая анализ технико-экономических показателей, заметим что, чистая прибыль в 2007 г. составила 3711,41 тыс. руб., что больше уровня 2006г. на 24,46%, что составляет 124,46% темпа роста. В 2007г. уровень показателя чистая прибыль снизился по сравнению с 2006г. на 362,66 тыс. руб.

Среднегодовая стоимость основных средств в 2007 году составила 4543,72 тыс. руб., что на 26,6% больше уровня 2006г., что составило 126,6% темпа роста. В 2007г. рост данного показателя по сравнению с 2005г. составил 3295,39 тыс. руб. произошло это за счет частичной смены старого оборудования на новое.

Эффективность использования основных средств в 2007г. составила 3,6 руб. /руб., что меньше уровня 2006г. на 0,55 руб. /руб., темп роста данного показателя снизился на 14,5% и составил 86,54%. Причиной снижения эффективности использования основных средств организации стало их увеличение, в результате чего произошло замедление оборачиваемости основных средств. В 2006г. снижение данного показателя по сравнению с 2005г. составило 41,45 руб. /руб. Темп роста снизился на 91%.

Фондоемкость в 2007г. составила 0,28 руб. /руб., что больше уровня 2006г. на 15,56%, что составляет 115,56% темпа роста. В 2006г. рост данного показателя по сравнению с 2005г. составил 0,22 руб. /руб.

Фондовооруженность в 2007г. составила 398,57 тыс. руб. /чел., что больше уровня 2006г. на 26,62%., темп роста составил 126,62%. В 2007г. рост данного показателя по сравнению с 2005г. составил 289,07 тыс. руб. /чел.

Амортизация в 2007г. составила 361,85 тыс. руб., что больше уровня 2006г. на 14,39%, темп роста составил 114,39%. Причиной увеличения амортизации стало увеличение общей стоимости имущества организации. В 2006г. рост данного показателя по сравнению с 2005г. составил 682,20 тыс. руб., или 127,5% роста.

Среднегодовая стоимость оборотных средств в 2007г.5293,65 тыс. руб., что меньше уровня 2006г. на 1909,17 тыс. руб. Темп роста снизился на 26,5% и составил 73,5%. В 2006г. рост данного показателя по сравнению с 2005г. составил 845,84 тыс. руб. Темп роста составил 113,31%. Рост показателя обусловлен ростом изношенности оборудования.

Коэффициент оборачиваемости оборотных средств в оборотах в 2007г. составил 3,05 оборотов, что больше уровня 2006 г. на 1 оборот, что составило 149,1% темпа роста. В 2006 г. снижение данного показателя по сравнению с 2005 г. составило 12,6%, темп роста составил 97,4%.

Производительность труда в 2007 г. составила 1416,07 тыс. руб. /чел., что больше уровня 2006г. на 123,71 тыс. руб. /чел., что составило 109,57% темпа роста. В 2006г. рост данного показателя по сравнению с 2005г. составил 10,32%, что составило 110,32% темпа роста. Рост показателя обусловлен ростом численности.

Годовой фонд оплаты труда в 2007г. составил 1699,29 тыс. руб., что больше уровня 2006г. на 148,45 тыс. руб., что составило 109,57% темпа роста. В 2006г. рост данного показателя по сравнению с 2005г. составил 145,11 тыс. руб. темп роста составил 110,32%, так же обусловлен ростом численности и увеличением заработной платы.

Среднемесячная заработная плата на одного работника в 2007г. составила 12421,72 руб., что больше уровня 2006г. на 9,57%, что составило 109,57% темпа роста. В 2006г. рост данного показателя по сравнению с 2005 годом составил 1060,75 руб., что составило 110,32% темпа роста. Рост этого показателя связан с незначительным увеличением заработной платы.

Экономическая рентабельность в 2007г. составила 30,72%, что больше уровня 2006г. на 30,48%. Темп роста составил 12707%. В 2006г. произошло снижение данного показателя по сравнению с 2005г. на 9,6% и он составил 0,24%.

Представим экспресс-анализ финансового состояния ООО "Призма" за период 2005 - 2007гг. в таблице 2.2.

Таблица 2.2.

Экспресс-анализ финансового состояния ООО "Призма" за 2005-2007гг.

|

Наименование показателя |

2005 |

2006 |

2007 | ||||||

|

Показатель |

Абсолютное изменение |

Темп роста, % |

Показатель |

Абсолютное изменение |

Темп роста, % | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | ||

|

1. Общие показатели | |||||||||

|

1.1 Среднемесячная выручка от реализации, тыс. руб |

1112,86 |

1227,74 |

114,87 |

110,32 |

13452,72 |

117,52 |

109,57 | ||

|

1.2 Среднесписочная численность работников, чел. |

23 |

26 |

3 |

100,45 |

31 |

5 |

103,88 | ||

|

2. Показатели платежеспособности и финансовой устойчивости | |||||||||

|

2.1 Степень платежеспособности общая, мес. |

3,79 |

2,50 |

- 1,29 |

66,04 |

2,15 |

- 0,37 |

85,4 | ||

|

2.2 Коэффициент задолженности по кредитам банков и займам |

3,03 |

1,67 |

- 1,36 |

55,27 |

1,40 |

- 0,27 |

83,74 | ||

|

2.3 Коэффициент задолженности другим организациям |

0,53 |

0,52 |

- 0,01 |

97,95 |

0,49 |

- 0,03 |

94,02 | ||

|

2.4 Коэффициент задолженности фискальной системе |

0,016 |

0,021 |

0,005 |

1,302 |

0,050 |

0,029 |

239,79 | ||

|

2.5 Коэффициент внутреннего долга |

0,11 |

0,17 |

0,056 |

150,82 |

0,013 |

-0,151 |

8,16 | ||

|

2.6 Степень платежесп. по текущим обязательствам |

2,27 |

0,83 |

-1,44 |

36,53 |

0,73 |

-0,09 |

88,77 | ||

|

2.7 Коэффициент покрытия текущих обязательств оборотными активами |

3,38 |

5,81 |

2,43 |

172,10 |

4,75 |

-1,06 |

81,7 | ||

|

2.8 Собственный капитал в обороте |

4291889 |

2828434 |

- 1463455 |

65,9 |

1814492 |

-101394 |

64,15 | ||

|

2.9 Доля собственного оборотного капитала в оборотных средствах (коэффициент обеспеченности собственными средствами) |

0,51 |

0,48 |

- 0,03 |

94,94 |

0,39 |

- 0,09 |

80,79 | ||

|

2.10. Коэффициент автономии (финансовой независимости) |

0,67 |

0,74 |

0,07 |

110,28 |

0,77 |

0,03 |

103,55 | ||

|

3. Показатели эффективности финансово-хозяйственной деятельности (деловой активности и рентабельности) | |||||||||

|

3.1 Коэффициент обеспеченности оборотными средствами, в месяцах. |

7,64 |

4,80 |

- 2,84 |

62,86 |

3,48 |

-1,32 |

72,53 | ||

|

3.2 Коэффициент оборотных средств в производстве (в месяцах) |

1,29 |

1,15 |

-0,13 |

89,59 |

1,10 |

-0,05 |

95,58 | ||

|

3.3 Коэффициент оборотных средств в расчетах (в месяцах) |

6,36 |

3,65 |

-2,70 |

57,44 |

2,38 |

-1,27 |

65,24 | ||

|

3.4 Рентабельность активов |

0,33 |

0,24 |

-0,09 |

7343 |

0,31 |

0,07 |

127,07 | ||

|

3.4 Рентабельность оборотного капитала, % |

0,39 |

0,51 |

0,11 |

128,56 |

0,79 |

0,29 |

156,62 | ||

|

3.5 Рентабельность продаж, % |

0,34 |

0,29 |

-0,05 |

84,62 |

0,31 |

0,02 |

108,39 | ||

|

3.6 Среднемесячная выработка на одного работника |

3,40 |

56,13 |

52,74 |

1651,42 |

- |

- |

- | ||

|

3.7 Коэффициент инвестиционной активности |

0,23 |

0,35 |

0,12 |

151,02 |

0,30 |

-0,05 |

87,47 | ||

|

3.8 Эффективность внеоборотного капитала (фондоотдача) |

0,26 |

0,21 |

-0,05 |

80,31 |

0,18 |

-0,03 |

85,23 | ||

|

4. Показатели исполнения обязательств перед бюджетом и государственными внебюджетными фондами | |||||||||

|

4.1 Коэффициенты исполнения текущих обязательств перед федеральным бюджетом |

0,75 |

0,89 |

0,75 |

118,67 |

0,903 |

0,013 |

101,46 | ||

|

4.2 Коэффициент исполнения текущих обязательств перед бюджетом РТ |

0,86 |

0,885 |

0,025 |

102,91 |

0,89 |

0,005 |

100,56 | ||

|

4.3 Коэффициент исполнения текущих обязательств перед местным бюджетом |

0,93 |

0,95 |

0,02 |

102,15 |

0,97 |

0,02 |

102,12 | ||

|

4.4 Коэффициент исполнения текущих обязательств перед гос. Внебюдж. фондами |

0,875 |

0,89 |

0,015 |

101,71 |

0,896 |

0,006 |

100,67 | ||

|

4.5 Коэффициент исполнения текущих обязательств ПФ |

0,988 |

0,99 |

0,002 |

100,2 |

0,99 |

0 |

100 | ||