Теоретические основы понятий кредиторской и дебиторской задолженности

Изучение понятия МРДТ позволяет выделить его следующие функции:

− познавательная, или информационная, функция позволяет получить документированные знания о состоянии задолженности дебиторов и произошедших в нем изменениях путем сбора, накопления, систематизации и обработки информации в рамках хозяйственного учета;

− контрольная функция дает возможность проводить в ходе мониторинга комплексный контроль за соблюдением действующего законодательства, работой конкретного подразделения или службы организации, а также совместной работой всех отделов. МРДТ призван обеспечить правильную оценку ситуации. В рамках реализации этой функции в организации должна быть разработана и внедрена система раннего обнаружения отклонений в ходе хозяйственных процессов и выполнения управленческих решений, а также созданы методики проведения мероприятий, направленных на корректировку неблагоприятных явлений;

− аналитическая функция, с помощью которой можно выявить влияние отдельных хозяйственных операций на финансовое состояние организации, провести глубокую и всестороннюю оценку результатов деятельности и предупредить финансовые риски. За осуществление этой функции отвечает анализ дебиторской задолженности.

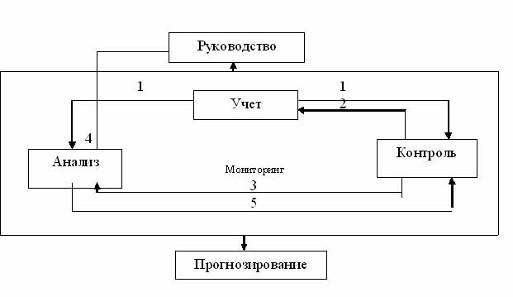

Рис.3.3 Взаимосвязь функций МРДТ с его задачами:

1 - учетная информация по запросам;

2 - проверка достоверности учетной информации и соответствия хозяйственной деятельности и ее учета нормам бухгалтерского законодательства и хозяйственного права;

3 - сигналы об отклонениях от норм, планов или о негативной динамике показателей;

4 - выявление причин, вызвавших отклонения, оценка влияния факторов на сложившиеся показатели; выявление тенденций развития и резервов улучшения показателей;

5 - определение контрольных точек для оперативного контроля

Перечень этих функций может быть расширен, но наиболее значимыми, отражающими фундаментальные свойства системы являются указанные. Взаимосвязь охарактеризованных функций МРДТ с содержанием информации и задачами мониторинга представлена на рис.3.3.

Учет является источником преимущественно количественной информации для анализа и контроля. Взаимодействие учета и контроля позволяет выявить отклонения от плановых параметров дебиторской задолженности; взаимодействие анализа и учета способно вскрыть причины этих отклонений. На основе этого можно заключить, что анализ и контроль предоставляют не столько количественную информацию, сколько качественную.

Таким образом, мониторинг представляет собой более высокую организационную систему по отношению к учету, анализу и контролю, которые носят дискретный характер, в то время как мониторинг предполагает непрерывность, возможность прогнозирования, нацеленность на предупреждение негативных изменений на основе оперативного отслеживания состояния объекта, что становится возможным только в результате взаимодействия учета, анализа и контроля во времени.

|

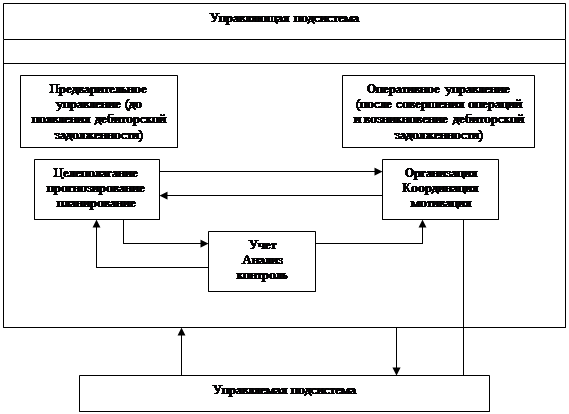

Рис.3.4 Взаимосвязь функций МРДТ с другими функциями управления дебиторской задолженностью:

1 - проектная документация, бизнес-планы, штатное расписание, должностные инструкции и т.д.;

2 - нормативно-плановая информация;

3 - информация оперативного учета и сигналы об отклонениях от плана и нормативов;

4 - оперативные управленческие решения корректирующего характера по сигнальным точкам;

5 - учетно-аналитическая информация, которая может являться базой для принятия тактических и стратегических решений;

6 - внесение изменений по результатам ретроспективного анализа и контроля

Субъектам управления нужны не сами по себе учет, анализ и контроль, а конечный их результат в виде данных о вариантах совершения корректирующих действий. Таким образом, мониторинг осуществляет прямую и обратную связь предварительного управления расчетами с дебиторами с оперативным (18, с.2). Сам по себе МРДТ не может напрямую воздействовать на объект управления, хотя обладает достаточной для этого информацией, его влияние на объект управления проявляется опосредованно через функции организации, мотивации, координации и планирования, т.е. в процессе управления мониторинг не только завершает весь процесс, начатый выработкой цели, но и дает начало новым управленческим решениям.

Создание механизма МРДТ для решения задач управления организацией не означает ослабление содержания самостоятельных функций учета, контроля и анализа, а более четко отражает наличие тесных информационных связей между всеми функциями управления и является дополнительным средством защиты интересов собственников и инвесторов.

Несмотря на изученность каждой составляющей механизма МРДТ, вопросам взаимодействия учета, анализа и контроля в рамках единой системы уделяется недостаточное внимание. Результатом этого является отсутствие единой информационной базы по расчетам с дебиторами, т.е. наряду с дублированием одной информации наблюдается дефицит другой. Особенно это проявляется в период сближения российского бухгалтерского учета с МСФО.

3.2 Пути оптимизации расчетов на предприятии

По результатам анализа состава, структуры и динамики кредиторской и дебиторской задолженности ООО "Призма" можно сделать вывод, что в целом ситуация в сфере осуществления платежно-расчетных отношений предприятия с его дебиторами и кредиторами не представляет существенной угрозы стабильности финансового состояния предприятия. Тем не менее, динамика роста и кредиторской, и дебиторской задолженности свидетельствует о необходимости пристального внимания руководства к организации платежно-расчетных отношений.

Высокая доля строки "авансы выданные" в общем объеме дебиторской задолженности говорит либо о заведомой выдаче авансов лицам или организациям, платежеспособность которых сомнительна (что представляет собой злоупотребление), либо о том, что на ООО "Призма" недостаточно хорошо поставлена процедура проверки потенциальной способности контрагента погасить выданный аванс.

Чтобы избежать проблем при проведении проверки, предприятие должно иметь полную документацию, подтверждающую правильность отражения по соответствующим статьям баланса остатков задолженности, обосновывающую причины образования задолженности, реальность ее получения (акты сверки расчетов или гарантийные письма, в которых должники признают задолженность). Очень важно следить за сроками задолженности по каждому дебитору и кредитору в отдельности и своевременное принятие мер для погашения или взыскания задолженности, чтобы не пропустить срока исковой давности в случае необходимости взыскания задолженности в судебном порядке, а также чтобы иск не подали на рассматриваемое предприятие. Несмотря на то, что ситуация на рассматриваемом предприятии достаточно благополучна с точки зрения того, что доля просроченной дебиторской и кредиторской задолженности незначительна, тем не менее, рост объемов и дебиторской, и кредиторской задолженности определяет необходимость повышенного внимания ко всему, что с ней связано.