Теоретический и методологический аспект анализа хозяйственной деятельности торгового предприятия

При появлении у ООО СТК «Колибри» долгосрочных заемных средств (в 2007 году в ОАО «НОМОС-БАНК-Сибирь» был получен целевой инвестиционный кредит для строительства торгового комплекса) необходимо принимать во внимание, что до некоторой степени этот кредит становится «практически собственным» источником формирования активов предприятия.

Коэффициент долгосрочного привлечения заемных средств (Кдпа) – отношение суммы долгосрочного кредита к собственным средствам, в пределах которого растет коэффициент маневренности без снижения индекса постоянного актива.

Кдпа = ![]() (2.5)

(2.5)

Значение данного коэффициента за 2006 год будет равно нулю, поскольку по состоянию на конец 2006 года раздел IV баланса равен нулю (ООО СТК «Колибри» не имело долгосрочных кредитов). За 2007-2009гг. коэффициент долгосрочного привлечения заемных средств будет равен:

2007 год – 0,594

2008 год – 0,572

2009 год – 0,401

Значение Кдпа состоит не только в том, что он увеличивает коэффициент маневренности собственных средств, но и в том, что он оценивает, насколько интенсивно ООО СТК «Колибри» использует заемные средства для обновления и расширения производства.

Коэффициент реальной стоимости имущества (коэффициент реальной стоимости основных и материальных оборотных средств в имуществе организации) определяет, какую долю в стоимости имущества организации составляют средства производства.

Коэффициент рассчитывается делением суммарной величины основных фондов (по остаточной стоимости), производственных запасов и малоценных и быстроизнашивающихся предметов (по остаточной стоимости) на стоимость активов организации (валюту баланса).

Крси = ![]() (2.6)

(2.6)

Нормативное значение данного коэффициента, рекомендуемое литературой по финансовому анализу, составляет 0,5[36, с. 320]. Значения этого показателя в ООО СТК «Колибри» составляет:

2006 год – 0,401

2007 год – 0,484

2008 год – 0,453

2009 год – 0,540

Очевидно, что значение коэффициента реальной стоимости имущества соответствует рекомендованному значению только в 2009 году, в предыдущие периоды значение данного коэффициента меньше. Это говорит о том, что в 2006-2008гг. стоимость средств производства составляла меньшую часть в общем имуществе ООО СТК «Колибри».

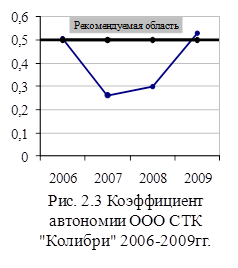

Структуру финансовых источников ООО СТК «Колибри» и его финансовую независимость можно охарактеризовать следующими показателями.

Коэффициент автономии (Ка) (финансовой независимости и концентрации собственного капитала)

Ка = ![]() (2.7)

(2.7)

Как уже было сказано, теоретическое минимально рекомендуемое значение данного коэффициента составляет 0,5. Расчетные значения этого коэффициента за 2006-2009гг. и их динамика приведены в Приложении 9.

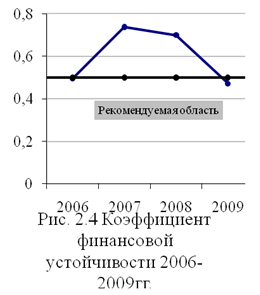

Анализ коэффициента автономии дополняется расчетом коэффициента финансовой устойчивости (Кф.уст.)

Кфуст. = ![]() (2.8)

(2.8)

Данный коэффициент показывает удельный вес тех источников финансирования, которые ООО СТК «Колибри» может использовать в своей деятельности длительное время. Он характеризует часть актива баланса, финансируемую за счет устойчивых источников, а именно собственных средств организации, средне- и долгосрочных обязательств.

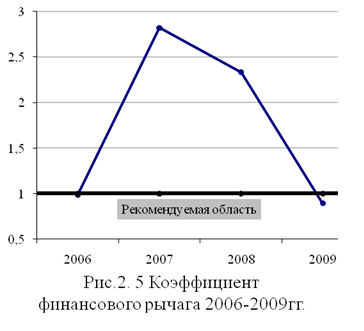

Коэффициент финансовой активности (плечо финансового рычага) (Ксзсс) показывает соотношение заемных и собственных ООО СТК «Колибри»

Ксзсс = ![]() (2.9)

(2.9)

Анализ данного коэффициента также проводится в комплексе с анализом показателей оборачиваемости материальных оборотных средств и дебиторской задолженности.

Для наглядности результаты расчетов представлены на рисунках 2.3-2.5.

Как видно из расчетных данных 2007-2008гг. для ООО СТК «Колибри» были самыми неблагоприятными с точки зрения анализа коэффициентов финансовой устойчивости. Значения рассмотренных коэффициентов в этот период находится вне рекомендованных значений, следовательно предприятие в наибольшей степени было зависимо от внешних, заемных, источников финансирования, имело несбалансированную структуру активов и пассивов, отраженных в бухгалтерском балансе. При этом значение коэффициента текущей ликвидности в течение всего периода находится выше критического значения Кт.л.=1, более того в 2009г. значение Кт.л.≥2 (минимальное рекомендованное значение).

Поэтому при всей внешней неблагоприятности положения ООО СТК «Колибри» в этот период следует отметить, что увеличение доли заемных источников финансирования (получение кредита, увеличение кредиторской задолженности) обеспечило предприятию возможность роста и расширения деятельности, строительства нового производства.

По этой причине в 2009 году наблюдается заметное (по сравнению с 2008 годом) улучшение финансового состояния предприятия, что говорит о более эффективном осуществлении финансово-хозяйственной деятельности.

Понятие ликвидности предприятия находится в тесной взаимосвязи с его финансовой устойчивостью, поэтому проведение комплексного анализа финансового состояния предприятия предусматривает расчет показателей ликвидности и платежеспособности.

Для определения ликвидности баланса организации проверяется соотношение соответствующих по степени ликвидности активов и обязательств, а также рассчитываются относительные показатели ликвидности организации.

Для дальнейшего расчета необходимо провести группировку активов и организации (табл. 2.11).

Таблица 2.11

Группировка активов ООО СТК «Колибри» по степени ликвидности

|

Актив |

Алгоритм расчета |

Значение показателя, т.руб. | |||

|

2006г. |

2007г. |

2008г. |

2009г. | ||

|

Наиболее ликвидные активы |

стр.250+стр.260 ф.№1 |

526 |

649 |

1706 |

1604 |

|

Быстрореализ. активы |

стр.240+стр.270 ф.№1 |

706 |

924 |

1996 |

2647 |

|

Медленно реализуемые активы |

стр.210+стр.220+стр.230 ф№1 |

901 |

1885 |

1793 |

2002 |

|

Трудно реализуемые активы |

стр.190 ф.№1 |

1527 |

4380 |

4478 |

5048 |

|

БАЛАНС |

3660 |

7838 |

9973 |

11301 | |