Теоретический и методологический аспект анализа хозяйственной деятельности торгового предприятия

Из приведенных расчетов видно, что в абсолютном выражении прибыль от продаж и чистая прибыль ООО СТК «Колибри» имеет тенденцию к увеличению. Исключение составляет 2007 год – чистая прибыль уменьшилась по сравнению с предыдущим годом. Анализируя отчет о прибылях и убытках за 2007 год, можно увидеть, что в этом году имеет место резкое увеличение прочих расходов организации (это обусловлено значительной потерей готовых изделий при транспортировании при аварии).

Коэффициент рентабельности продаж ООО СТК «Колибри» имеет достаточно высокое значение и также увеличивается, что может говорить о повышении эффективности хозяйственной деятельности (в частности, увеличении объема реализуемой продукции и снижении затрат на ее производство и реализацию, которое приводит к снижению ее себестоимости).

Для расчета коэффициента общей рентабельности и рентабельности собственного капитала необходимо заполнить вспомогательную таблицу, отражающую среднегодовую стоимость активов и собственного капитала организации (табл. 2.15).

Таблица 2.15

Среднегодовая стоимость активов и собственного капитала ООО СТК «Колибри» в 2006-2009гг.

|

Показатель |

Значение показателя, тыс. руб. | |||

|

2006 |

2007 |

2008 |

2009 | |

|

Среднегодовая ст-сть активов |

2030 |

5749 |

8905,5 |

10637 |

|

Среднегод. ст-сть собств. кап. |

843 |

1949 |

2522 |

4480 |

В целом можно сказать, что за последние два года ООО СТК «Колибри» улучшило свое финансовое состояние, повысило эффективность осуществляемой финансово-хозяйственной деятельности в целом и эффективность использования собственного капитала в частности.

Рост рентабельности производства говорит о повышении эффективности производственной деятельности, снижении затрат на производство и реализацию продукции, как собственного производства, так и товаров для перепродажи.

3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ПОКАЗАТЕЛЕЙ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «КОЛИБРИ»

3.1 Прогнозирование основных показателей хозяйственной деятельности

Эффективная деятельность предприятий и фирм в условиях рыночной экономики в значительной степени зависит от того, насколько достоверно они предвидят дальнюю и ближнюю перспективу своего развития, то есть от прогнозирования.

Прогнозирование экономической деятельности организации осуществляется различными методами, учитывающими влияние на результат финансово-экономической деятельности тех или иных факторов.

Наиболее простым способом прогнозирования финансовых показателей является динамический метод, который исходит из предпосылки, что прогнозируемый показатель (Y) изменяется прямо (обратно) пропорционально с течением времени.

Так, например, изучая наиболее общую зависимость между выручкой от реализации продукции и чистой прибылью организации, можно построить корреляционную зависимость между этими показателями, основываясь на данных бухгалтерской отчетности за предыдущие периоды (табл. 3.1).

Таблица 3.1

Данные отчета о прибылях и убытках ООО СТК «Колибри» за 2006-2009гг.

|

Показатель |

Величина показателя по годам, тыс. руб. | |||

|

2006 |

2007 |

2008 |

2009 | |

|

Выручка по основной деятельности (в нетто-оценке) |

1482 |

1758 |

2694 |

6304 |

|

Прибыль от продаж |

474 |

469 |

1101 |

2966 |

|

Чистая прибыль организации |

106 |

296 |

901 |

2789 |

Использование простого динамического метода прогнозирования чистой прибыли позволит построить модель вида [37, с. 154]:

Y = a + bt, (3.1)

где t – порядковый номер периода

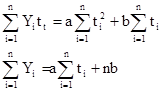

Для нахождения неизвестных значений данной модели используется метод наименьших квадратов.

Составив и решив систему относительно a, b, можно получить следующую простую динамическую модель

Y = 865,4t – 1140,5

При прогнозировании чистой прибыли с помощью этой модели за 2010 год данный показатель определяется на уровне 5467,5 тыс. руб. (t=5).

При этом следует сказать, что данный метод является очень грубым приближением реальных значений, поскольку по отношению к чистой прибыли не учитывается влияние таких факторов, как соотношение выручки и себестоимости продукции, прочих доходов и расходов.

Если включить в модель прогнозирования чистой прибыли, например, выручку от реализации, тогда модель будет иметь вид

Y = 0,55x – 660,5

где Х – выручка от реализации продукции в нетто-оценке, тыс. руб.

Бизнес-планом ООО СТК «Колибри» на 2010 год было предусмотрено увеличение объема реализации продукции в денежном выражении на 10%, следовательно, прогнозируемая величина выручки составляет 6934 тыс. руб., тогда прогноз чистой прибыли будет 3153 тыс. руб.

Сравнивая два полученных результата, можно увидеть, что разница между ними составляет более 70%, при этом оценивая деятельность ООО СТК «Колибри» за прошедшие периоды, можно сказать, что прогноз чистой прибыли на уровне 3153 тыс. руб. является более вероятным. Это лишний раз доказывает, что на величину результирующих финансовых показателей оказывает влияние значительное число факторов, в том числе внешних, независимых от деятельности самой организации.

В связи с этим для прогнозирования финансовых показателей более правильным является применение многофакторного регрессионного анализа. Метод применяется для построения прогноза показателя с учетом существующих связей между ним и другими показателями. Сначала в результате качественного анализа выделяется k факторов (X1, X2, ., Xk), влияющих, по мнению аналитика, на изменение прогнозируемого показателя Y, и строится чаще всего линейная регрессионная зависимость.