Теоретический и методологический аспект анализа хозяйственной деятельности торгового предприятия

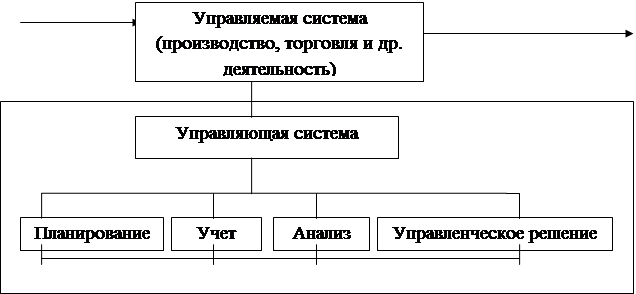

важное место среди экономических наук. Его рассматривают, как было отмечено ранее, в качестве одной из функций управления производством. Место анализа в системе управления упрощенно можно отразить схемой, изображенной на рисунке 1.1.

Ресурсы Продукты, услуги и пр.

|

Рис.1.1 Место экономического анализа в системе управления

Известно, что система управления состоит из следующих взаимосвязанных функций:

- планирование,

- учет,

- анализ,

- принятие управленческих решений.

Планирование представляет очень важную функцию в системе управления деятельностью на предприятии. С его помощью определяются направления и содержание деятельности предприятия, его структурных подразделений и отдельных работников. Главной задачей планирования, как было сказано ранее, является обеспечение планомерности развития экономики предприятия и деятельности каждого его члена, определение путей достижения лучших конечных результатов деятельности.

Для управления любой деятельностью нужно иметь полную и правдивую информацию о ходе выполнения работ и планов. Поэтому одной из функций управления деятельностью предприятия является учет. Он обеспечивает постоянный сбор, систематизацию и обобщение данных, необходимых для управления деятельностью предприятия и контроля за ходом выполнения планов [10, с. 127].

Однако для управления деятельностью на предприятии нужно иметь представление не только о ходе выполнения плана, результатах хозяйственной деятельности, но и о тенденциях и характере происходящих изменений в экономике предприятия. Осмысление, понимание информации достигаются с помощью экономического анализа. В процессе анализа первичная информация:

- проходит аналитическую обработку: приводится сравнение достигнутых результатов деятельности с данными за прошлые отрезки времени, с показателями других предприятий и среднеотраслевыми;

- определяется влияние разных факторов на величину результативных факторов;

- выявляются недостатки, ошибки, неиспользованные возможности, перспективы и т. д.

На основе результатов анализа разрабатываются и обосновываются управленческие решения. Экономический анализ предшествует решениям и действиям, обосновывает их и является основой научного управления деятельностью приватизированного предприятия, обеспечивает его эффективность. Таким образом, экономический анализ – это функция управления, которая обеспечивает научность практических решений.

Как функция управления экономический анализ тесно связан с планирование и прогнозированием деятельности предприятия, поскольку без глубокого анализа не возможно осуществление этих функций [17, с. 113].

Экономический анализ является не только средством обоснования планов, но и контроля за их выполнением. Планирование начинается и заканчивается анализом результатов деятельности предприятия. Он позволяет повысить уровень планирования, сделать его научно-обоснованным.

Большая роль отводится анализу в деле определения и использования резервов повышения эффективности деятельности. Он содействует экономному использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, новой техники и технологии на предприятии, предупреждению излишних затрат, разных недостатков в работе и т. п. В результате этого укрепляется экономика предприятия, повышается эффективность деятельности предприятия.

Таким образом, экономический анализ является важным элементом в системе управления предприятием, действенным средством выявления резервов, основой разработки научно-обоснованных планов и управленческих решений.

Роль анализ как средства управления деятельностью предприятия с каждым годом возрастает. Это обусловлено разными обстоятельствами. Во-первых, необходимостью неуклонного повышения эффективности деятельности в связи с ростом потребности, повышением науко- и капиталоемких производств. Во-вторых, отходом от командно-административной системы управления и постепенным переходом к рыночным отношениям. В-третьих, созданием новых форм хозяйствования в связи с разгосударствлением экономики, приватизации предприятий и прочими мероприятиями рыночной реформы [14, с. 349].

В этих условиях руководитель предприятия не может рассчитывать только на свою интуицию на примерные «прикидки в уме». Управленческие решения и действия сегодня должны быть основаны на точных расчетах, глубоком и всестороннем экономическом анализе. Они должны быть научно-обоснованными, мотивированными, оптимальными. Ни одно организационное, технические и технологическое мероприятие не должно осуществляться до тех пор, пока не обоснована его экономическая целесообразность. Недооценка роли экономического анализа, ошибки в планах и управленческих действиях в современных условиях приносят чувствительные потери. И, наоборот, те предприятия, на которых серьезно относятся к экономическому анализу, имеют хорошие результаты, высокую экономическую эффективность.

2. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ ООО «КОЛИБРИ»

2.1 Краткая организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью СТК «Колибри» действует на основании Устава и Учредительного договора, в соответствии с законодательством Российской Федерации, в том числе Гражданским Кодексом Российской Федерации, Федеральным законом РФ «Об обществах с ограниченной ответственностью».

Оно является юридическим лицом, обладает обособленным имуществом, имеет самостоятельный баланс, расчетный, валютный и специальный счета в банке, печать со своим наименованием, имеет имущественные и неимущественные права и несет ответственность по своим обязательствам всем принадлежащим ему имуществом, выступает истцом и ответчиком в суде и Арбитражном суде.

Полное наименование общества: Общество с ограниченной ответственностью Строительно-торговая компания «Колибри».

Сокращенное наименование: ООО СТК «Колибри».

Местонахождение Общества в соответствии с учредительными документами: 430099 Российская Федерация, Волгоградская обл., г. Волгоград, Поддубного, д. 9.

Общество с ограниченной ответственностью ООО СТК «Колибри» зарегистрировано в 2003 году.

Основной государственный регистрационный номер Общества в Государственном реестре юридических лиц (ОГРН) 1071746614185. Идентификационный номер налогоплательщика, присвоенный ООО СТК «Колибри», 5402301296, код причины постановки на налоговый учет 540201001.

Уставный капитал ООО СТК «Колибри» составляет 50000,00 (Пятьдесят тысяч) рублей.

Руководство текущей деятельностью Общества осуществляет генеральный директор, избранный на Общем собрании участников, - Кочкин Игорь Владимирович.

По результатам экономической деятельности за год Уставом и Учетной политикой Общества предусмотрена выплата доходов учредителям (при наличии чистой прибыли) пропорционально их вкладу в уставный капитал, а также создание резервного капитала для покрытия возможных убытков Общества.