Теории временной структуры процентных ставок

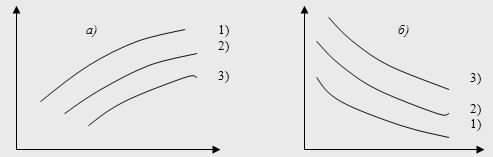

Рис. 1г описывает конъюнктуру, когда среднесрочные ставки по облигациям выше краткосрочных и долгосрочных. Построив кривую доходности, аналитик получает картину распределения процентных ставок во времени.

Процентный спрэд по облигациям (yield spread) – разность между доходностью облигации со сроком до погашения m и доходностью облигации, погашаемой в момент t + 1, т. е. s(m, t) = r(t, m) – r(t, 1).

Различают спотовую и форвардную процентные ставки. Спотовая ставка (spot rate) измеряется в конкретный момент времени как доходность к погашению по бескупонной облигации. Спот-ставку можно представлять как процентную ставку, связанную со спот-контрактом. Спот-контракт подразумевает заем денег одной стороной у другой, который должен быть возвращен вместе с процентами по нему в определенный момент времени в будущем.

Форвардная ставка (forward rate) – неявная (implicit) ставка, определяемая на основе наблюдаемой временной структуры процентных ставок. Форвардная ставка на будущий период n = T – t' равна ставке, вычисляемой в момент t на основе спот-ставок по облигациям со сроками до погашения t' и T, и рассчитывается по следующей формуле (для дисконтных облигаций):

![]() .

.

Зависимость между форвардной и спотовой ставками на основе простого процента имеет вид:

где rt2 – спот ставка для периода t2 ;

rt1 – спот ставка для периода t1 ;

r2,1 – форвардная ставка для периода t2 – t1;

Отсюда форвардная ставка равна:

Форвардная ставка на рынке определяется существующими ставками спот. Именно данная ставка будет записываться в контрактах на процентную ставку для будущих периодов времени. Так происходит потому, что в противном случае с помощью ставок спот инвестор может сам обеспечить себе для будущего периода времени заимствование или кредитование под ставку, равную форвардной.

Рис. 2. Зависимость между доходностью купонной облигации, бескупонной облигации и форвардной ставкой; 1) форвардная ставка; 2) ставка спот; 3) доходность купонной облигации

Принцип расчета форвардных ставок: форвардные ставки определяются при условии, что доходы за определенный период времени одинаковы и не зависят от срока погашения тех облигаций, которые инвестор использовал за тот период времени.

Зависимость между форвардной и спотовой ставками на основе сложного процента имеет вид:

![]()

где rtn– спот ставка для периода tn ;

rtm – спот ставка для периода tm ;

rф – форвардная ставка для периода tn– tn-m;

Отсюда форвардная ставка равна:

2. Теории временной структуры процентных ставок

Интерес к изучению временной структуры процентных ставок возник в конце XIX века. Существует несколько теорий кривой доходности ценных бумаг. Наиболее проверяемой теорией является теория ожиданий.

2.1 Теория ожиданий

В общем виде теория ожиданий предполагает, что долгосрочные процентные ставки отражают ожидания краткосрочных ставок. Различают два типа теории ожиданий: чистую теорию ожиданий и теорию ожиданий.

Чистая теория ожиданий утверждает, что долгосрочные процентные ставки равны среднему от ожидаемых краткосрочных процентных ставок. В первоначальном виде теория ожиданий предполагала совершенное предвидение и нейтральность инвесторов по отношению к риску. Это утверждение равносильно нескольким эквивалентным определениям.

1) Ожидаемая доходность от владения облигациями с любыми сроками до погашения за период времени ![]() будет одинаковой и равна спот-ставке по облигации с сроком до погашения

будет одинаковой и равна спот-ставке по облигации с сроком до погашения ![]() :

:

,

,

2) Спот-ставка по облигации, погашаемой через ![]() периодов, равна ожидаемой ставке за период владения облигацией с большим сроком до погашения:

периодов, равна ожидаемой ставке за период владения облигацией с большим сроком до погашения:

.

.

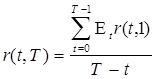

3) Доходность долгосрочной облигации равна среднему ожидаемых доходностей краткосрочных облигаций за весь срок до погашения:

.

.

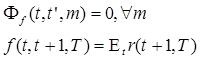

4) Форвардная премия за срок равна нулю для любого срока до погашения (форвардная ставка равна ожидаемой спот-ставке):

.

.

Однако многие ученые указывали на то, что в данном виде теория ожиданий противоречит ряду требований. Развитие теории рациональных ожиданий позволило преодолеть возникшее противоречие. С этого времени теория ожиданий для временной структуры предполагала наличие ненулевой премии в зависимости от срока до погашения. Теория рациональных ожиданий применительно к временной структуре процентных ставок вошла в большинство учебников по теории финансов, макроэкономике и денежной теории под названием собственно теории ожиданий.

Согласно данной теории ожиданий ожидаемая избыточная доходность (премия за срок) равна постоянной величине, одинаковой для облигаций со всеми сроками до погашения,

![]() ,

,

т. е. форвардная премия за срок постоянна и одинакова для всех сроков до погашения:

![]() .

.

Оба вида теории ожиданий обладают рядом свойств, позволяющих объяснить форму наблюдаемых кривых доходности. Во-первых, они объясняют, почему доходности облигаций с различными сроками до погашения движутся однонаправлено. Если рост краткосрочных процентных ставок сегодня воспринимается как долгосрочное повышение уровня процента, то сохраняются ожидания их роста и в будущем. Ожидаемое повышение краткосрочных ставок вызывает рост долгосрочных ставок в текущем периоде. Таким образом, краткосрочные и долгосрочные ставки движутся однонаправлено.

Во-вторых, теории ожиданий объясняют, почему кривая доходности имеет положительный наклон, когда краткосрочные ставки низки, и отрицательный наклон, когда краткосрочные ставки высоки. Если краткосрочные ставки низки (ниже долгосрочного среднего уровня), то экономические агенты ожидают их роста, если высоки (выше долгосрочного среднего уровня) – снижения. Таким образом, долгосрочные ставки, равные среднему текущих и будущих краткосрочных ставок, оказываются выше или ниже доходности коротких облигаций.

В-третьих, данные теории объясняют большую волатильность краткосрочных ставок по сравнению с долгосрочными. Поскольку процентные ставки демонстрируют свойство возвращаться к среднему, то среднее краткосрочных ставок должно иметь меньшую волатильность, чем сами спот-ставки.