Теории временной структуры процентных ставок

Решение

1. Заполним таблицу:

· Определяем доходность индекса в различных периодах:

![]()

· Определяем доходность акции в различных периодах:

![]()

Таблица 2.

|

Период (Т) |

Индекс (I) |

Стоимость акции |

Дох-ть индекса R(J)t (%) |

Дох-ть акции R(А)t (%) |

[R(J)]2 |

R(J)tхR(A)t |

|

245,5 |

21,63 | |||||

|

1 |

254,17 |

28,88 |

3,53 |

33,52 |

12,47 |

118,37 |

|

2 |

269,12 |

31,63 |

5,88 |

9,52 |

34,6 |

56,01 |

|

3 |

270,63 |

34,5 |

0,56 |

9,07 |

0,31 |

5,09 |

|

4 |

239,95 |

35,75 |

-11,34 |

3,62 |

128,52 |

-41,07 |

|

5 |

251,99 |

39,75 |

5,02 |

11,19 |

25,18 |

56,14 |

|

6 |

287,31 |

42,35 |

14,02 |

6,54 |

196,46 |

91,68 |

|

7 |

305,27 |

40,18 |

6,25 |

-5,12 |

39,08 |

-32,03 |

|

8 |

357,02 |

44,63 |

16,95 |

11,08 |

287,38 |

187,75 |

|

9 |

440,74 |

41,05 |

23,45 |

-8,02 |

549,89 |

-188,1 |

|

10 |

386,16 |

42,15 |

-12,38 |

2,68 |

153,36 |

-33,18 |

|

11 |

390,82 |

42,63 |

1,21 |

1,14 |

1,46 |

1,37 |

|

12 |

457,12 |

43,75 |

16,96 |

2,63 |

287,79 |

44,57 |

|

Сумма |

70,11 |

77,84 |

1716,48 |

266,6 | ||

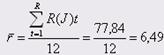

В данном случае средняя доходность акции может быть определена как средняя арифметическая простая.

Средняя доходность акции ОАО "Авто" за год составила 6,49%.

1. Определим бета-коэффициент акции:

Для акции ОАО "Авто" коэффициент β = -0,144, что означает, что данный актив является менее рисковым, чем рынок в целом.

2. Определяем параметр ![]() представляющий нерыночную составляющую доходности актива А.

представляющий нерыночную составляющую доходности актива А.

![]()

3. Подставляем найденные значения ![]() и β в линейную регрессионную модель САРМ:

и β в линейную регрессионную модель САРМ:

R(A)t = ![]() A+ βA R(J)t

A+ βA R(J)t

R(A)t = 7,33-0,144* R(J)t

При подстановке получаем следующие значения:

Таблица 3.

|

R(Jt) |

3,53 |

5,88 |

0,56 |

-11,34 |

5,02 |

14,02 |

6,25 |

16,95 |

23,45 |

-12,38 |

1,21 |

16,96 |

|

R(At) |

6,82 |

6,48 |

7,25 |

8,96 |

6,61 |

5,31 |

6,43 |

4,89 |

3,95 |

9,11 |

7,16 |

4,89 |

4. Строим график характерной линии ценной бумаги:

График 1.