Технико-экономический анализ хозяйственной деятельности

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше ликвидность.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности организации, т.е. ее способности своевременно и полностью рассчитываться по своим обязательствам.

Наиболее ликвидные активы (А1) - все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги):

А1 = стр.250 + стр.260.

А1(2005) =35;

А1(2006) =15;

А1(2007) =0.

Быстро реализуемые активы (А2) - дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты:

А2 = стр.240 .

А2 (2005)=66;

А2 (2006)=86;

А2 (2007)=270.

Медленно реализуемые активы (A3) - статьи включающие запасы, НДС, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы:

A3 = стр.210 + стр.220 + стр.230 + стр.270.

А3 (2005)=197;

А3 (2006)=324;

А3 (2007)=988.

Трудно реализуемые активы (А4) - внеоборотные активы:

А4 = стр.190.

А4 (2005)=0;

А4 (2006)=4;

А4 (2007)=73.

Пассивы баланса группируются по степени срочности их оплаты.

Наиболее срочные обязательства (Ш) - кредиторская задолженность:

П1 = стр. 620.

П1 (2005)=283;

П1 (2006)=296;

П1 (2007)=1115.

Краткосрочные пассивы (П2) - краткосрочные заемные средства и прочие краткосрочные пассивы:

П2 = стр.610 + стр.660+стр.630.

П2 (2005)=1;

П2 (2006)=0;

П2 (2007)=100.

Долгосрочные пассивы (ПЗ) - долгосрочные кредиты и заемные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей:

ПЗ = стр.590 + стр.630 + стр.660.

П3 (2005)=0;

П3 (2006)=0;

П3 (2007)=0.

Постоянные пассивы или устойчивые (П4) - капитал и резервы:

П4 = стр.490.

П4 (2005)=14;

П4 (2006)=133;

П4 (2007)=116;

Наиболее благоприятная картина оценки ликвидности баланса за 2006 г.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ![]() П1; А2

П1; А2 ![]() П2; A3

П2; A3 ![]() ПЗ; А4

ПЗ; А4 ![]() П4.

П4.

В случае, когда одно или несколько неравенств системы имеют противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе по стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные.

Сопоставление ликвидных средств и обязательств позволяет вычислить:

· текущую ликвидность (ТЛ): ТЛ = (А1+А2)-(П1+П2);

· перспективную ликвидность (ПЛ): ПЛ = АЗ-ПЗ.

Текущая ликвидность свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени. Перспективная ликвидность - это прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

Наиболее благоприятная картина оценки ликвидности баланса за 2003 г. В связи с увеличением запасов условие A3 ![]() ПЗ выполняется. За счет накопления распределенной прибыли прошлых лет в 2003 г. Условие А4 < П4 стало положительным. В целом для предприятия характерен платежный недостаток активов.

ПЗ выполняется. За счет накопления распределенной прибыли прошлых лет в 2003 г. Условие А4 < П4 стало положительным. В целом для предприятия характерен платежный недостаток активов.

Анализ ликвидности текущих активов и платежеспособности ООО «Триера» подразумевает расчет относительных показателей ликвидности – коэффициентов ликвидности.

Сопоставление ликвидных средств и обязательств позволяет вычислить:

· текущую ликвидность (ТЛ): ТЛ = (А1+А2)-(П1+П2);

ТЛ(2005) = (35+66)-(283+1)=-183;

ТЛ(2006) = (15+86)-(296+0)=-195;

ТЛ(2007) = (0+270)-(1115+100)=-945.

· перспективную ликвидность (ПЛ): ПЛ = АЗ-ПЗ.

ПЛ(2005) = 197;

ПЛ(2006) = 324;

ПЛ(2007) = 988.

Текущая ликвидность свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени. Перспективная ликвидность - это прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

Для анализа ликвидности баланса в программе составлена таблица 6.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным является анализ при помощи финансовых коэффициентов, представленный в программе в таблице 7.

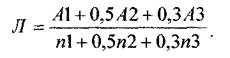

Для комплексной оценки ликвидности баланса в целом следует использовать общий показатель ликвидности.

Для комплексной оценки ликвидности баланса в целом следует использовать общий показатель ликвидности.

Л (2005) = 0,4483;

Л (2006) = 0,5243;

Л (2007) = 0,3703.

Нормативное значение этого показателя: Л = 1.

С помощью данного показателя осуществляется оценка изменения финансовой ситуации на предприятии с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надежного партнера из множества потенциальных партнеров на основе отчетности.

В ходе анализа каждый из приведенных в табл.7 коэффициентов рассчитывается на начало и конец периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно в динамике.

Используя данные коэффициенты, можно отнести предприятие к тому или иному классу кредитоспособности. Но сложность заключается в том, что не установлены нормативные значения коэффициентов ликвидности для предприятий различной отраслевой принадлежности, а также не определена относительная значимость оценочных показателей и нет алгоритма расчета обобщающего критерия.

Коэффициент абсолютной ликвидности рассчитывается по формуле:

![]()

КАЛ (2005) = 0,1232;