Технико-экономический анализ хозяйственной деятельности

где RП0 - рентабельность продаж в базисном периоде;

ВО - выручка от реализации в базисном периоде.

∆П = 199 тыс.руб.

2. Расчет влияния фактора «Цена»:

∆П = 1,42 тыс.руб.

3. Расчет влияния фактора «Себестоимость реализации» (С):

где УС 1(0) - уровень себестоимости в отчетном (базисном) периоде. Отметим, что расходы - фактор обратного влияния по отношению к прибыли.

∆П = 190,4 тыс.руб.

4. Расчет влияния фактора «Коммерческие расходы» (КР).

Аналогично 3 шагу.

КР = 0 тыс. руб.

5. Расчет влияния фактора «Управленческие расходы» (УР).

Аналогично.

УР= 0 тыс. руб.

Остальные показатели-факторы от прочей и внереализационной деятельности не оказывают столь существенного влияния на прибыль как факторы хозяйственной сферы. Однако их влияние на сумму прибыли тоже можно определить. В данном случае используется метод балансовой увязки, поскольку факторная модель прибыли аддитивного типа.

Все показатели разделяются на факторы прямого и обратного влияния по отношению к прибыли. На какую величину изменяется показатель фактор, на такую же сумму изменяется прибыль.

Факторный анализ рентабельности представлен в программе в таблице 10.

На рентабельность продаж влияют те же факторы, которые влияют на прибыль от реализации. Порядок расчетов:

1. Влияние изменения выручки от реализации:

∆ RП = 54,85 %

2. Влияние изменения себестоимости реализации:

∆ RП = - 49,02 %

3. Влияние изменения коммерческих расходов:

∆ RП = 0 %

4. Влияние изменения управленческих расходов:

∆ RП = 0 %

5. Совокупное влияние факторов.

Сводная система показателей рентабельности представлена в программе в таблице. Отметим, что в России единственной базой для сравнения показателей рентабельности является показатели предыдущих периодов.

RП = 6,07 %

Рентабельность продаж отражает удельный вес прибыли в каждом рубле выручки от реализации.

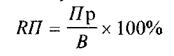

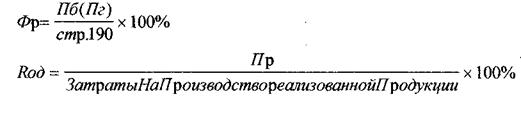

К традиционным показателям прибыльности относятся : фондорентабельность (Фр), которая показывает эффективность использования основных активов, рентабельность основной деятельности (Код), которая показывает сколько прибыли от реализации приходится на 1 рубль затрат.

Фр (за отчетный период) = 271,23;

Фр (за прошлый период) = 125;

Rod (за отчетный период) = 6,74;

Rod (за прошлый период) = 0,48.

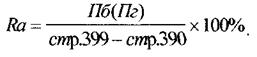

Более информативным является анализ рентабельности активов (Ra) и собственного капитала (К.ск). Ra является синтетическим показателем экономической деятельности организации в целом, поэтому его еще называют экономической рентабельностью.

Ra (за отчетный период) = 14,88 %

Rа (за прошлый период) = 1,17 %

Это самый общий показатель, отвечающий на вопрос, сколько прибыли предприятие получает в расчете на рубль своего имущества. От его уровня зависит размер дивидендов на акции в акционерных обществах.

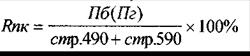

Показатель рентабельности собственного капитала (Rск) позволяет установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученной от их использования. Динамика Rск оказывает влияние на уровень котировки акций.

![]()

стр.490

Rск (за отчетный период) = 170,69 %

Rск (за прошлый период) = 3,76 %

Рентабельность перманентного капитала показывает эффективность использования капитала, вложенного в деятельность организации на длительный срок

Rпк (за отчетный период) = 170,69 %

Rпк (за прошлый период) = 3,76 %

Значения данного показателя совпадают со значениями показателя рентабельности собственного капитала.

Коэффициент устойчивости экономического роста показывает, какими темпами увеличивается собственный капитал за счет финансово-хозяйственной деятельности.

КУЭР (за отчетный период) = 1,71;

КУЭР (за прошлый период) = 0,04.

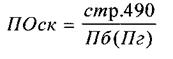

Период окупаемости собственного капитала показывает число лет, в течение которых полностью окупятся вложения в данную организацию:

ПОск (за отчетный период) = 0,59;

ПОск (за прошлый период) = 23,20.

Анализ прочих операционных доходов и расходов; анализ прочих внереализационных доходов и расходов; анализ использования прибыли.

Операционные доходы и расходы отражают данные по операциям, связанным с движением имущества предприятия. При проведении анализа прочих операционных доходов и расходов используются данные формы №2 «Отчет о финансовых результатах», а также информация аналитического учета по счетам 47 «Реализация и выбытие основных средств», 48 «Реализация прочих активов», 80 «Прибыли и убытки».

В процессе анализа составляются аналитические таблицы динамики и структуры прочих операционных доходов и расходов, на основании которых делаются соответствующие выводы и рекомендации.

Прочие внереализационные доходы и расходы отражают различные доходы и расходы, не связанные с движением имущества предприятия. При проведении анализа прочих внереализационных доходов и расходов используются данные формы №2 «Отчет о финансовых результатах», а также информация аналитического учета по счету 80 «Прибыли и убытки».

В процессе анализа составляются аналитические таблицы динамики и структуры прочих внереализационных доходов и расходов, на основании которых делаются соответствующие выводы и рекомендации.

Анализ использования прибыли проводится с привлечением формы №2 «Отчет о финансовых результатах», а также информация аналитического учета по счетам 81 «Использование прибыли», 88 «Нераспределенная прибыль (непокрытый убыток)» и сметы по фонду накопления, фонду социальной сферы и фонду потребления.

Для анализа использования прибыли составляется аналитическая таблица, данные которой позволяют определить динамику распределения прибыли между бюджетом и предприятием. Кроме того, она должна содержать анализ структуры использования прибыли, на основании которого можно определить основные ее тенденции.