Управление налоговыми обязательствами организации при смешанных системах налогообложения по материалам ООО ИнСиТ

Расчет всех налогов был произведен по методу А. Кадушина и Н. Михайловой, за исключением налога на прибаль, так как при данной системе налогобложения используется единый налог на вмененный доход, его расчет не предусмотрен данным методом, поэтому использовался фактический показатель.

Таблица - Расчет налоговой нагрузки методом Е.А. Кировой

|

Показатель |

Значение | |

|

2004 г. |

2005 г. | |

|

НДС |

842 |

1203 |

|

ЕСН |

117 |

166 |

|

Налог на имущество |

0,5 |

3 |

|

ПФ |

82 |

67 |

|

ЕНВД |

47,9 |

79,6 |

|

Налог на прибыль |

68,1 |

27,4 |

|

Абсолютная налоговая нагрузка |

1157,5 |

1546 |

|

Оплата труда |

912 |

1122 |

|

Прибыль |

3955 |

3106 |

|

Вновь созданная стоимость |

6024,5 |

5774 |

|

Относительная налоговая нагрузка |

19% |

27% |

Сравним налоговую нагрузку расчитанную различными методами и представим полученные результаты в таблице и графически на рисунке

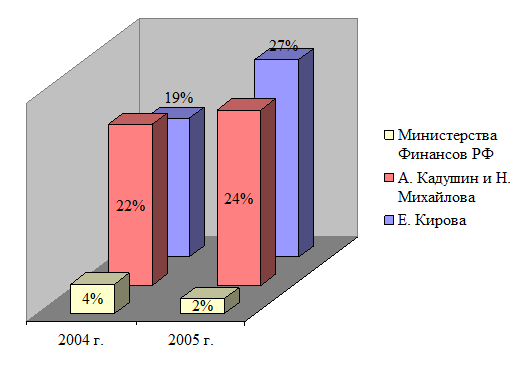

Таблица - Налоговая нагрузка ООО «ИнСиТ» за 2004 -2005 гг.

|

Автор метода |

2004 г. |

2005 г. |

|

Министерства Финансов РФ |

4% |

2% |

|

А. Кадушин и Н. Михайлова |

22% |

24% |

|

Е. Кирова |

19% |

27% |

Мы видим, что показатели методики Министерства Финансов не отражают реальной налоговой нагрузки, так как не учитывают влияние материальных затрат. В связи с этим мы будем при оптимизации ссылаться еа методику .

При смешанной системе налогобложении организации приходится организовывать раздельный учет, вести раздельный учет по вмененке и общей системе предписывает пункт 7 статьи 346.26 Налогового кодекса. Это значительно усложняет учет, а также приводит к увеличению налогов.

В связи с этим предлагается организовать торговлю через две фирмы. Первая будет заниматься оптом. Вторая – розницей на вмененке (то есть продажей за наличный расчет или с использованием платежных карт).

3.3 Налоговая политика

Целью разработки налоговой политики является, прежде всего, снижение налогового бремени организации по методике до 20%, коэффициент налогобложения прибыли , а так же рентабельность . Для этого нам необходимо решение следующих задач:

Таблица - Налоговая политика

|

№ п.п. |

Мероприятие |

Ответственность |

Примечание |

|

Организационные мероприятия | |||

|

1 |

Разделить данное предприятие на два |

Директор |

Первая организация занимается оптом, вторая - розницей |

|

2 |

Зарегистрировать предприятия, как общества с ограниченной ответственностью |

Директор | |

|

3 |

В МНС оформить систему налогобложения в виде единого налога на вмененный доход для розничной торговли |

Главный бухгалтер | |

|

4 |

Разработать учетную политику |

Главный бухгалтер | |

|

5 |

Разработать должностные инструкции |

Директор |

Добавить к должностным инструкциям обязанности, указанные в данной налоговой политике |

|

6 |

Выделить два центра ответственности за ведение налогового менеджмента: | ||

|

а) центр ответственности за планирование налоговой политики |

Директор | ||

|

б) центр ответственности за реализацию налоговой политики |

Главный бухгалтер | ||

|

7 |

Определить уровень контроля: Не должны быть пени и штрафы за нарушение налогового законодательства |

Главный бухгалтер | |

|

8 |

Проводить внутренний аудит 1 раз в квартал |

Директор | |

|

9 |

Проводить внешний аудит 1 раз в два года |

Директор | |

|

Методические мероприятия | |||

|

10 |

Выбрать формой реализации налоговых норм использование налогового законодательства |

Главный бухгалтер |

Под "использование" налогового законодательства подразумевается использование предоставляемых законодательством средств для того, чтобы затраты по налоговым платежам были минимальны, например: - применение в полном объеме льгот предоставляемых законодательством; - правильное формирование учетной политики, т.к. налогоплательщику предоставляется право выбирать способы учета, выбирать способ оплаты того или иного налога |

|

11 |

Использовать следующие методы при налоговом планировании: |

Главный бухгалтер | |

|

а) метод ситуационного налогового планирования, | |||

|

б) метод определения финансовых потоков | |||

|

12 |

Сформировать систему показателей: |

Главный бухгалтер | |

|

а) финансовых : | |||

|

Рентабельность продаж среднегодовая | |||

|

б) налоговых: | |||

|

Налоговая нагрузка по методу : не более 20%; | |||

|

Коэффициент налогообложения прибыли | |||