Управление налоговыми обязательствами организации при смешанных системах налогообложения по материалам ООО ИнСиТ

Рисунок 4 - Виды налогового планирования

![]() Текущее налоговое планирование играет важную роль в текущей деятельности, поскольку от его эффективности зависит достижение конечного результата налогового планирования - минимизация налоговых обязательств организации при данном объеме продаж. К тактическому налоговому планированию относятся планирование сделок, реагирование на налоговые нововведения и т.п. Тактическое налоговое планирование ограничено вопросами текущего года и призвано использовать налоговые льготы и пробелы в законодательстве, учитывать изменения и дополнения в нем.

Текущее налоговое планирование играет важную роль в текущей деятельности, поскольку от его эффективности зависит достижение конечного результата налогового планирования - минимизация налоговых обязательств организации при данном объеме продаж. К тактическому налоговому планированию относятся планирование сделок, реагирование на налоговые нововведения и т.п. Тактическое налоговое планирование ограничено вопросами текущего года и призвано использовать налоговые льготы и пробелы в законодательстве, учитывать изменения и дополнения в нем.

К сфере стратегического налогового планирования относятся, прежде всего, вопросы размещения и выбора организационно-правовой формы юридического лица, реорганизации юридических лиц, выбора амортизационной политики. Стратегическое налоговое планирование определяет долговременный курс организации в области легального снижения налоговых расходов.

Следует также отметить, что в налоговом планировании методологическим фундаментом системы является генеральное прогнозирование. Задача, которого состоит в получении информации о будущем развитии определенных параметров и ограничений во времени и пространстве, таких как тенденции общественного и политико-экономического развития, отражаемые в основном законодательстве (конституции гражданском кодексе и т.д.), международное налоговое право и система внутригосударственных правовых основ налогообложения.

Налоговое планирование, как целенаправленная деятельность, реализуется на практике в виде ряда последовательных этапов. Представим следующий порядок налогового планирования, который не следует рассматривать как четкую и однозначную последовательность, обязательно гарантирующих снижение налоговых обязательств. Это связано с тем, что в налоговом планировании сочетаются элементы, как науки, так и искусства финансового аналитика. До регистрации и начала функционирования организации необходимо ответить на вопросы стратегического характера.

На первом этапе налогового планирования, который совпадает с моментом возникновения идеи организации коммерческого предприятия, осуществляется формулировка целей и задач нового образования, сферы производства и обращения, в связи с чем сразу же решается вопрос о том, следует ли использовать те налоговые льготы, которые предоставлены законодательством для малых предприятий, осуществляющих свою деятельность в сфере материального производства.

На втором этапе решается вопрос о наиболее выгодном с налоговой точки зрения месте расположения предприятия и его структурных подразделений, имея в виду не только страны и регионы с льготным режимом налогообложения, но и регионы России с особенностями местного налогообложения.

На третьем этапе решается вопрос о выборе одной из существующих организационно-правовых форм предприятия.

Следующие этапы относятся к текущему налоговому планированию, которое должно органически входить во всю систему управления хозяйствующего субъекта.

На четвертом этапе формируется налоговое поле предприятия, и анализируются все предоставленные налоговым законодательством льготы по каждому из налогов на предмет их использования в коммерческой деятельности — по результатам анализа составляется план действий в отношении осуществления льгот по выбранным налогам, который является составной частью общего налогового планирования.

На пятом этапе производится анализ всех возможных форм сделок, планируемых в коммерческой деятельности с точки зрения минимизации совокупных налоговых платежей и получения максимальной прибыли.

На шестом этапе решается вопрос о рациональном размещении активов и прибыли предприятия, имея в виду не только предполагаемую доходность инвестиций, но и налоги, уплачиваемые при получении этого дохода.

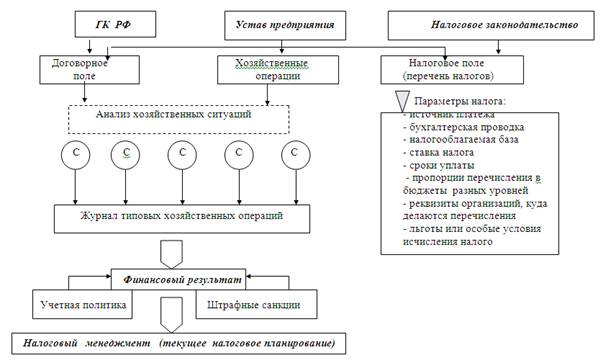

Отметим, что организация бухгалтерского и налогового учета: выбранная форма, методология, содержание и способы ведения, является важным элементом, способствующим проведению налогового планирования на предприятии. С этих позиций рассмотри общую схему текущего налогового планирования на коммерческих предприятиях (см. рисунок 5), где С- различные ситуации с учетом налоговых, договорных и хозяйственных наработок, выполняемых специалистами предприятия.

Рис. 5 Общая схема налогового планирования на предприятиях и в организациях [15]

Упрощенно схему налогового планирования можно представить следующими последовательными этапами:

— анализ хозяйственной деятельности;

— определение основных налоговых проблем;

— поиск путей решения налоговых проблем;

— разработка и планирование налоговых схем;

— подготовка и реализация налоговых схем;

— включение результатов в отчетность и ожидание реакции контрольных органов.

Налоговое законодательство предоставляет налогоплательщику различные возможности для снижения размера налоговых платежей, всвязи с этим налоговое планирование базируется на следующих основных подходах:

- разработка учетной политики с максимальным использованием предоставленных законодательством возможностей;

- использование льгот по уплате налогов;

- контроль за сроками уплаты налогов;

- оптимизация через договор (совершение льготированных сделок, грамотное и четкое использование формулировок и др.).

В связи с тем, что посредством использования методов налогового планирования имеется большая возможность сокращения налогового бремени, в ряде стран сложились специальные методы для предотвращения уклонения от уплаты налогов, позволяющие также ограничить сферу применения налогового планирования. Так в США, Великобритании, странах ЕС существует весьма жесткое «антитрансфертное», «антиоффшорное» законодательство [25]. Среди них можно выделить:

- законодательные ограничения;

- меры административного воздействия;

- специальные судебные доктрины.

Законодательные ограничения – это обязанность субъекта зарегистрироваться в налоговом органе; представлять документы, необходимые для исчисления и уплаты и др. К ним можно отнести и меры ответственности, установленные Налоговым кодексом за нарушение налогового законодательства.

Меры административного воздействия. Налоговые органы вправе требовать своевременной и правильной уплаты налогов, предоставления необходимых документов и объяснений, они могут проводить проверки и принимать решения о применении соответствующих санкций. В качестве примера можно привести право налоговых органов приостанавливать операции по счетам плательщика, а также право обращения взыскания по недоимке на имущество налогоплательщика.

Специальные судебные доктрины применяются судами для признания сделок, не соответствующими требованиями законодательства по мотивам их заключения с целью уклонения от уплаты или незаконного обхода налогов. Следовательно, одно из основных средств борьбы государства с уклонением от налогообложения – это административная и судебная защита интересов бюджета.