Управление собственным капиталом

Баланс составляется на определенную отчетную дату – на начало месяца, квартала, года, что обусловлено требованиями, предъявляемыми к бухгалтерской отчетности.

Баланс показывает состояние хозяйственных средств и их источников на дату его составления. Но в течение отчетного периода они постоянно изменяются, находятся в движении. И это движение отражается на счетах с помощью двойной записи.

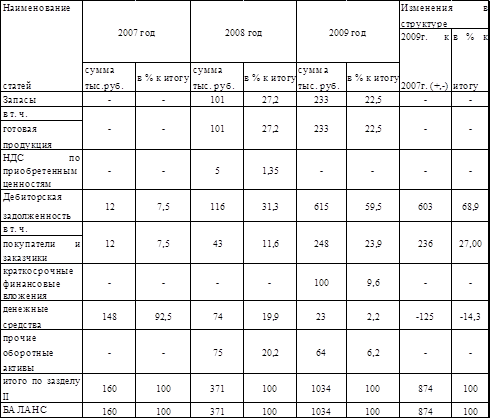

Размещение средств организации имеет существенное значение в финансовой деятельности и повышении ее эффективности. От вложений в основные и оборотные средства, находящиеся в сфере производства и обращения, их соотношения во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое состояние организации. Рассмотрим структуру актива баланса в таблице 2.

Таблица 2 Группировка статей актива баланса

Как видно из таблицы, в 2009 году произошло увеличение статей актива. Общая стоимость имущества выросла с 160 тыс. руб. в 2007 году до 874 тыс. руб. в 2009 году. На это повлияло значительное увеличение стоимости и удельного веса основных средств.

В 2009 году возросла дебиторская задолженность предприятия по сравнению с 2007 годом на 603 тыс. руб. или на 68,9%. Начиная с 2007 года отмечается значительное снижение денежных средств. По отношению к 2007 году в 2009 году количество денежных средств снизилось с 148 тыс. руб. до 23 тыс. руб. что в процентном отношении равно 14,3%.

Отмечается значительный рост запасов в 2009 году – 233 тыс. руб. или на 22,5% что может привести к замедлению оборачиваемости оборотного капитала, спаду активности предприятия.

Можно заключить, что бухгалтерский баланс - документ бухгалтерского учета, который содержит взаимосвязанные сведения о средствах предприятия и источниках их формирования, а также информацию о финансовом положении организации на определенный момент. В то же время бухгалтерский баланс является формой внешней отчетности. В составе годовой отчетности он заполняется по состоянию на 1 января года, следующего за отчетным.

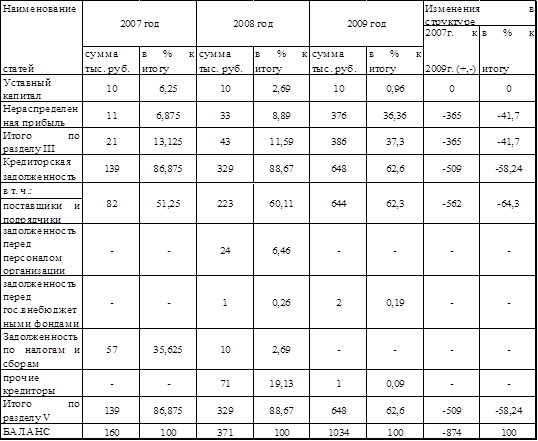

Таблица 3 Группировка статей пассива баланса

В пассиве мы наблюдаем значительное увеличение доли нераспределенной прибыли, которая в 2007 году составляла всего 11 тыс. руб., а в 2009 году – 376 тыс. руб.

Увеличение кредиторской задолженности в 2009г. составило 648 тыс. руб. или 62,6% относительно 2007г. Увеличение кредиторской задолженности произошло за счет увеличения задолженности поставщикам и подрядчикам, а также задолженности перед персоналом предприятия.

Потребность в анализе ликвидности, т.е. способности предприятия в любой период времени погасить краткосрочные обязательства, во многом определяется задачами внешнего анализа в связи с необходимостью оценки кредитоспособности предприятия. По существу, ликвидность предприятия означает ликвидность его баланса.

Традиционно расчеты начинают с определения коэффициента абсолютной ликвидности, который рассчитывается как отношение наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов ![]() (сумма кредиторской задолженности и краткосрочных кредитов).

(сумма кредиторской задолженности и краткосрочных кредитов).

Нормальное ограничение коэффициента = 0,2-0,5.

Следующим коэффициентом является коэффициент критической ликвидности (или промежуточный коэффициент покрытия) – он рассчитывается как частное от деления величины денежных средств, краткосрочных ценных бумаг и расчетов на сумму краткосрочных обязательств организации.

![]()

Рекомендуемое значение коэффициента критической ликвидности: ![]() .

.

На заключительном этапе анализа рассчитывают коэффициент текущей ликвидности (или коэффициент покрытия), который определяется как отношение всех оборотных средств текущих активов – (раздел II баланса) за вычетом налога на добавленную стоимость по приобретенным ценностям (стр.220) к текущим обязательствам.

![]()

Он показывает сколько рублей в оборотных активах приходится на один рубль текущих обязательств и характеризует ожидаемую оплатность организации на период, равный средней положительности одного оборота всех оборотных средств.

Рекомендуемым для него считается условие: ![]()

Коэффициент обеспеченности собственными оборотными средствами рассчитывается как:

![]()

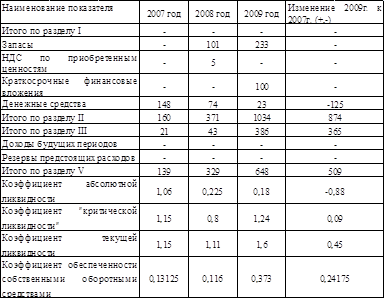

Рассчитаем коэффициенты ликвидности по данным бухгалтерского баланса ООО «Архимед» в таблице 4.

Таблица 4 Анализ показателей платежеспособности

Весь анализируемый период у предприятия низкая ликвидность, т.к. общий показатель ликвидности меньше 1. В общей динамике за три года наблюдается колебания всех показателей, характеризующих платежеспособность. Коэффициент абсолютной ликвидности показывает, что наше предприятие не может погасить немедленно краткосрочные обязательства за счет имеющихся денежных средств. Показатель коэффициента за 2009 год составил 0,18 при нормативе данного коэффициента 0,2-0,3.

Коэффициент критической ликвидности показывает, что предприятие при условии своевременного проведения расчетов с дебиторами может погасить краткосрочную задолженность за период времени равный средней продолжительности одного оборота дебиторской задолженности.

Коэффициент текущей ликвидности показывает степень, в которой оборотные активы покрывают краткосрочные пассивы. Норматив данного коэффициента - больше 2. На предприятии коэффициент текущей ликвидности составил на 2009 год - 1,6.

Превышение оборотных активов предприятия над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше величина этого показателя, тем больше уверенность кредиторов, что долги будут погашены.

Анализ показателей финансовой устойчивости и ликвидности предприятия показал, что за анализируемый период предприятие улучшило свое финансовое положение. Но для абсолютной ликвидности баланса предприятию необходимо в активе увеличить наличные денежные средства.

Итогом выживаемости и основой стабильности организации служит ее финансовая устойчивость, т.е. такое состояние финансов, которое гарантирует ее постоянную платежеспособность. Такой хозяйствующий субъект за счет собственных средств покрывает вложенные в активы средства, не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам.

Анализ финансовой устойчивости предприятия позволяет ответить на вопросы: