Управление собственным капиталом

· внутрифирменного сопоставления показателей (например, по структурным подразделениям или по товарным группам);

· сопоставление альтернатив с целью выбора наиболее оптимального варианта при принятии управленческого решения.

Этот показатель показывает эффективность использования ресурсов предприятия ООО «Архимед» характеризуется системой показателей рентабельности, в которой каждый показатель обладает определенными возможностями и ограничениями.

Существует большое число показателей прибыли и рентабельности. Но нет необходимости производить расчет и анализ всех из них, так как показателей будет больше, а следовательно время на их обработку резко возрастает. Проведя анализ показателей прибыли вышеизложенным способом можно эффективно и адекватно принять необходимые управленческие решения с целью увеличения прибыли предприятия.

Независимо от вида проводимого анализа система показателей не может быть раз и навсегда жестко заданной, более того, она должна постоянно корректироваться как по форме, так и по существу.

Показатель рентабельности отражает соотношение прибыли предприятия и факторов, которые являются, по сути, предпосылками ее возникновения. Бухгалтерская отчетность позволяет рассчитать большое количество показателей рентабельности, поэтому их необходимо систематизировать в аналитические группы с целью упорядочения и обеспечения оптимальности при выполнении аналитических процедур.

Возможные сочетания прибыли с влияющими на нее факторами дают в итоге множество показателей рентабельности, различных не только по решаемым задачам и содержанию, но и по использованным при ее расчете показателям прибыли. В качестве последних в отечественной практике традиционно используются показатели балансовой прибыли, прибыли от реализации товаров и чистой прибыли.

Выбор необходимых показателей рентабельности определяется тем, насколько они в совокупности представляют собой не просто набор, а систему, построенную на определенных принципах: отдельные показатели не дублируют друг друга, но и не оставляют «белых пятен»; не противоречат друг другу, а взаимно дополняют и другие. А для этого важно правильно оценить аналитические возможности каждого показателя рентабельности и определить его значение в системе.

2.3 Анализ финансовых результатов деятельности ООО «Архимед»

Основными задачами анализа финансовых результатов деятельности предприятия являются: оценка динамики показателей прибыли, обоснованности образования и распределения их фактической величины; выявление и измерение действия различных факторов на прибыль; оценка возможных резервов роста прибыли на основе оптимизации объемов производства и издержек.

В анализе динамики и состава прибыли используются данные, содержащиеся в Отчете о прибылях и убытках (форма №2), которые позволяют проанализировать финансовые результаты, полученные от всех видов деятельности предприятия, установить структуру прибыли.

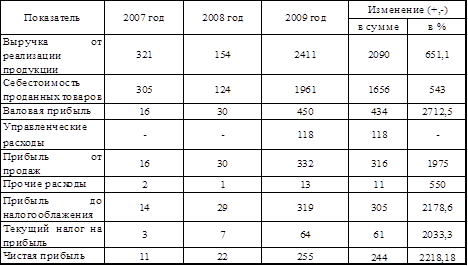

Воспользуемся данными таблицы 8.

Таблица 8 Показатели работы предприятия за отчетный и предшествующие периоды

Горизонтальный анализ абсолютных показателей, приведенных в таблице, показывает, что предприятие в 2009 году добилось высоких результатов по прибыли. По сравнению с 2007 годом прирост прибыли до налогообложения составил 305 тыс. руб., или 2178,6%, а чистой прибыли – 244 тыс. руб., или 2033,3%. Таким же образом фактические данные отчетного периода сравниваются с планом.

Прирост прибыли от продаж составил в 2009 году 316 тыс. руб., что в процентном отношении составляет 367,8% (434:118·100).

Анализ структуры полученной прибыли (вертикальный анализ) позволяет установить, что основную часть ее составляет валовая прибыль, прирост ее составляет 434 тыс. руб., или 2712,5%.

Исчисление оптимального размера прибыли становится важнейшим элементом планирования предпринимательской деятельности на современном этапе хозяйствования.

Приведенные ниже расчеты позволяют определить так называемый эффект операционного рычага (термин, взятый из западной практики предпринимательства, который некоторые авторы называют «эффектом производственного рычага» или «эффектом эксплуатационного рычага»).

Эффектом операционного рычага называют такое явление, когда с изменением объема продаж (выручки от реализации продукции) происходит особенно интенсивное изменение прибыли в ту или иную сторону.

Допустим, объем продаж в 2009 году составил 2411 тыс. руб., в том числе переменные затраты – 1961 тыс. руб., а постоянные – 195 тыс. руб. Таким образом, при суммарных затратах в 2156 тыс. руб. прибыль равна 255 тыс. руб. (2441-2156). Если в 2010 году выручка увеличится на 10%, что составит 2652,1 тыс. руб. (2411×110:100), то переменные затраты возрастут также на 10% и будут равны 2157,1 тыс. руб. (1961×110:100). Постоянные затраты при этом остаются неизменными, то есть – 195 тыс. руб. В этом случае суммарные затраты составят 2354,1 тыс. руб. (2157,1+197), а прибыль – 298 тыс. руб. (2652,1-2354,1). При этом прибыль возрастет по сравнению с прошлым годом на 16,8% (298×100:255-100).

Следовательно, при росте выручки от реализации продукции на 10% прибыль увеличится на 16,8%.

Изыскивая возможности увеличения прибыли, целесообразно проверить влияние на ее прирост не только переменных, но и постоянных затрат.

Так, если переменные затраты увеличиваются на 10% (2157,1 тыс. руб.), а постоянные на 2% (195×102:100=198,9 тыс. руб.), общая сумма всех затрат составит 2356 тыс. руб. (2157,1+198,9).

Прибыль при этом определится в сумме 296,1 тыс. руб. (2652,1-2356) и, следовательно, возрастет по сравнению с прошлым годом на 16,1,% а не на 16,8%.

Если далее постоянные затраты увеличиваются на 4% и составят 202,8 тыс. руб. (195×104:100), то при увеличении на 10% переменных расходов общая сумма всех затрат составит 2359,9 тыс. руб. (2157,1+202,8). Прибыль в этом случае уменьшается до 292,2 тыс. руб. (2652,1-2359,9), то есть возрастет лишь на 14,6% (292,2:255×100-100).

Очевидно по мере возрастания постоянных затрат при прочих равных условиях темпы прироста прибыли сокращаются.

Приведенные выше расчеты позволяют определить степень воздействия операционного рычага. Для этого следует из объема продаж исключить переменные затраты, а результат разделить на сумму прибыли.

Разницу между объемом продаж и переменными затратами экономисты называют «вкладом на покрытие». Таким образом, количественное воздействие операционного рычага на прибыль можно выразить формулой:

О=В:П

где О – операционный рычаг,

В – вклад на покрытие,

П – прибыль.

В нашем примере воздействие операционного рычага в 2009 году будет определено как (2411-1961):255=1,7.

Показатель операционного рычага имеет важное практическое значение. Если объем продаж возрастает например на 4% то пользуясь показателем операционного рычага можно заранее определить что прибыль увеличится на 6,8% (4×1,7).