Управление собственным капиталом

- насколько организация независима с финансовой точки зрения;

- устойчиво ли финансовое положение организации.

Финансовая устойчивость базируется на оптимальном соотношении между отдельными видами активов организации (оборотными или внеоборотными активами с учетом их внутренней структуры) и источниками их финансирования (собственными или привлеченными средствами).

В качестве абсолютных показателей финансовой устойчивости используют показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования.

Таким образом, можно сделать вывод, что в ООО «Архимед» за 2007г. наблюдался недостаток собственных средств, предприятие находилось в кризисном финансовом состоянии – когда денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают кредиторской задолженности и просроченных ссуд.

Но в 2008 и 2009гг. у предприятия отмечается излишек собственных и долгосрочных источников формирования запасов, излишек собственных средств, излишек общей величины основных источников формирования запасов, т.е предприятие финансово устойчиво.

Обеспеченность запасов источников формирования – сущность финансовой устойчивости, тогда как платежеспособность – ее внешнее проявление.

Для оценки устойчивости применим систему коэффициентов.

1. Коэффициент соотношения заемных и собственных средств.

![]()

Этот коэффициент показывает каких средств у предприятия больше.

2. Далее рассмотрим коэффициенты, отражающие состояние оборотных средств:

![]()

3. Коэффициент автономии (коэффициент финансовой независимости) является одной из важных характеристик устойчивости финансового состояния, его независимости от заемных источников средств. Равен доле источников собственных средств в общем итоге баланса.

![]()

Нормативное минимальное значение коэффициента оценивается на уровне 0,5.

4. Коэффициент финансовой устойчивости.

![]()

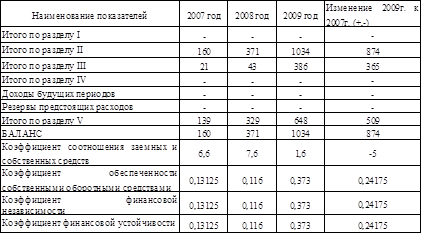

Таблица 5 Анализ показателей финансовой устойчивости

Весь анализируемый период предприятие являлось финансово устойчивым. В 2007 и 2008гг. ситуация изменилась. В 2009 г. предприятие финансировало свою деятельность за счет собственных средств на 37,3% и за счет привлеченных средств на 62,7%

Коэффициенты независимости и финансовой устойчивости увеличились на 0,24175. Произошло увеличение оборотных активов в 2009 году на 874 тыс. руб. по сравнению с 2007 годом. Также увеличились суммы капиталов и резервов и долгосрочных обязательств на 365 тыс. руб. и 509 тыс. руб. соответственно.

Следовательно, в динамике за три года финансовая устойчивость предприятия повысилась.

Деловая активность является комплексной и динамичной характеристикой предпринимательской деятельности и эффективности использования ресурсов. Уровни деловой активности конкретной организации отражают этапы ее жизнедеятельности (зарождение, развитие, подъем, спад, кризис, депрессия) и показывают степень адаптации к быстроменяющимся рыночным условиям, качество управления.

Значение анализа деловой активности заключается в формировании экономически обоснованной оценки эффективности и интенсивности использования ресурсов организации и в выявлении резервов их повышения.

Деловая активность предприятия в финансовом аспекте проявляется, прежде всего, в скорости оборота средств.

Проанализируем показатели деловой активности в таблице 6.

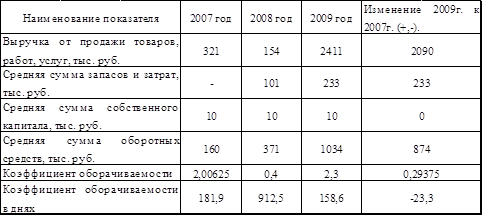

Таблица 6 Анализ показателей деловой активности

В 2009г. по сравнению с 2007г. деловая активность предприятия повысилась на 0,29375 . Собственный капитал в 2009г. по сравнению с 2007г. не изменился и составил 10 тыс. руб. Средняя сумма запасов и затрат в 2009 году по сравнению с 2007 годом изменилась на 233 тыс. руб. Так же изменения произошли в количестве выручки от продажи товаров изменения составили 2090 тыс. руб. Коэффициент оборачиваемости выраженный в днях в 2009 году уменьшился по сравнению с 2007 годом на 23,3.

Рентабельность - эффективность, прибыльность, доходность предприятия или предпринимательской деятельности.

Коэффициенты рентабельности показывают, насколько прибыльна и эффективна деятельность предприятия. Этот показатель характеризует прибыль, получаемую вкладчиками капитала с каждого рубля средств (собственных или заемных), вложенных в предприятие.

Рассмотрим основные показатели рентабельности.

1. Рентабельность продаж (показывает, какую прибыль получило предприятие с каждого рубля реализации продукции):

KRP= Pч

В

где В – выручка от продажи,

Pч – чистая прибыль

2. Рентабельность собственного капитала (отражает величину прибыли, полученную с каждого рубля реализации продукции):

KRc= PЧ

C

где С – средняя стоимость собственного капитала.

3. Рентабельность основной деятельности предприятия (показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции):

KRo= Pp

Ст

где Рр – прибыль от продаж,

Ст – себестоимость проданных товаров.

Расчет рентабельности предприятия приведен в таблице 7.

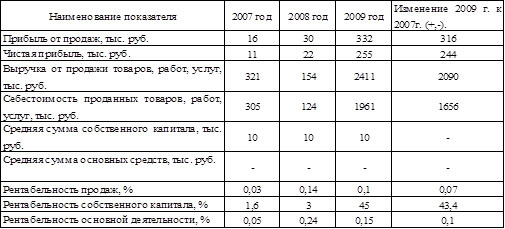

Таблица 7 Анализ показателей рентабельности

Коэффициенты рентабельности предприятия в динамике показывают, что в 2009 году рентабельность понизилась на 0,1%, составив 0,15 % . Это отрицательная тенденция в развитии предприятия, так как рентабельность основной деятельности в 2007г. составляла всего -0,05%.

Рентабельность продаж характеризует эффективность производственной и коммерческой деятельности. В сравнении с 2007г. и 2009г. этот показатель эффективности предприятия так же улучшился на 0,07%, повысился с 0,03% до 0,1%.

Таким образом, данные рентабельности продаж свидетельствуют, что ООО «Архимед» является не рентабельным предприятием.

Кроме того, можно оценивать рентабельность капитала (рентабельность активов, рентабельность инвестированного капитала, рентабельность собственного капитала, рентабельность заемного капитала), рентабельность используемых ресурсов (рентабельность хозяйственных средств, рентабельность экономического потенциала и т.п.) и другие показатели рентабельности.

Оценка уровней показателей рентабельности связана с серьезными ограничениями, с которыми необходимо считаться. Определенные трудности представляет отсутствие общепринятых стандартов или норм различных показателей рентабельности для организаций. Такие трудности могут быть частично преодолены посредством:

· сопоставлением показателей предприятия с показателями других предприятий отрасли;

· определения показателей за ряд лет;

· сопоставление фактических и плановых показателей;