Управление текущими издержками ОАО Пищевой комбинат ХХХ

Как видно из таблицы, пороговое значение объема производства было достигнуто по всем видам продукции цеха сухих завтраков. Следовательно, выручка от реализации этих видов продукции не только покрывает постоянные расходы, приходящие на их долю, но и приносит прибыль.

Разница между фактической выручкой от реализации и порогом рентабельности составляет запас финансовой прочности предприятия (ЗФП):

ЗФП = В – ПР.

Также можно рассчитать запас финансовой прочности в процентном отношении к выручке:

ЗФП = ЗФП в денежном выражении / В * 100%.

Между запасом финансовой прочности и силой воздействия операционного рычага имеется следующая взаимосвязь (обратная):

ЗФП = В / СВОР.

В Комбинате запас финансовой прочности в 2006 году был равен:

ЗФП = 441618 – 254284 = 187334 (тыс. руб.)

ЗФП = 187334 / 441618 * 100% = 42,42%

ЗФП = 441618 / 2,355 = 187334 (тыс.руб.).

Значит, еще раз подтверждается, что деятельность ОАО ПК «ххх» не только безубыточна, но и прибыльна, поскольку запас финансовой прочности имеет положительное значение. Кроме того, Комбинат способен выдержать 42%-е (или на 187334 тыс. руб.) падение выручки от реализации и производство при этом будет оставаться безубыточным.

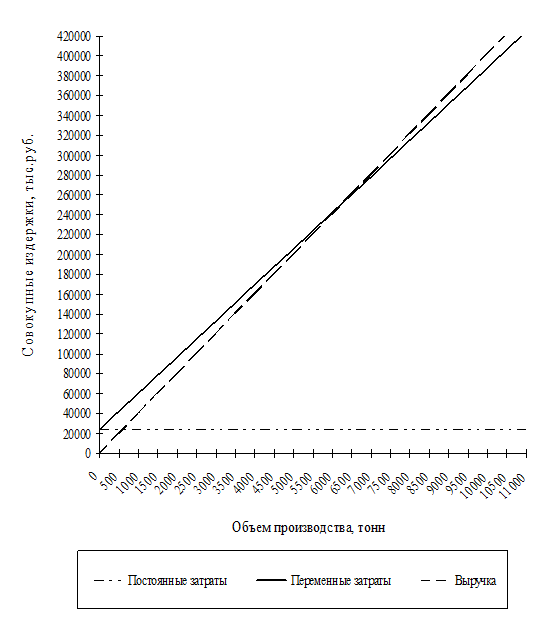

Графически точка безубыточности (порог рентабельности) и запас финансовой прочности ОАО ПК «ххх» в 2006 году представлены на рисунке 3.1:

Рис. 3.1. Определение точки безубыточности ОАО «Пищевой комбинат «ххх», 2006 год

На данном графике мы видим, что линия постоянных издержек параллельна линии абсцисс, то есть с ростом объема производства постоянные издержки неизменны в течение данного периода. Линия переменных свидетельствует о том, что с ростом (падением) объема производства переменные затраты также увеличиваются (снижаются). Данная линия отображает уровень общих затрат.

Область, образующаяся между линией выручки и линией совокупных затрат, представляет собой запас финансовой прочности.

Точка А (точка пересечения линий выручки и валовых затрат) является точкой безубыточности (порог рентабельности), точка Б – порог рентабельности в денежном выражении (примерно 250000 тыс.руб.), точка В – порог рентабельности в натуральном выражении, то есть, точка критического объема производства (примерно 6300 тонн).

Далее рассчитаем запас финансовой прочности для каждого из товаров цеха сухих завтраков (ЗФПi):

ЗФПi = Вi – ПРi,

где Вi – выручка от реализации i-го вида продукции,

ПРi – порог рентабельности для i-го вида продукции.

Таблица 3.4

Расчет финансовой прочности товаров цеха сухих завтраков ОАО ПК «ххх», 2006г.

|

Показатели |

Подушечки |

Кукурузные хлопья |

Сухарики |

Итого по цеху |

|

Выручка от реализации, тыс.руб. |

33814 |

110090 |

2157 |

146061 |

|

Постоянные затраты, тыс.руб. |

1869 |

6018 |

103 |

7990 |

|

Переменные затраты, тыс.руб. |

29574 |

100876 |

2022 |

132472 |

|

Порог рентабельности, тыс.руб. |

14905 |

71904 |

1646 |

85880 |

|

Запас финансовой прочности, тыс.руб. |

18909 |

38186 |

511 |

60181 |

|

Прибыль от продаж, тыс.руб. |

2371 |

3196 |

32 |

5599 |

В соответствии с данными таблицы, запас финансовой прочности для подушечек равен 18909 тыс. руб., запас финансовой прочности кукурузных хлопьев равен 38186 тыс. руб., запас финансовой прочности сухариков равен 511 тыс. руб. Таким образом, выпускать второй товар более прибыльно для предприятия, поскольку он дает Комбинату больше прибыли. Доля кукурузных хлопьев в производстве равна 75% (110090 / 146061 * 100%), а в получаемой прибыли 57% (3196 / 5599 * 100%).

Низкий размер запаса финансовой прочности для сухариков может быть обусловлен тем, что данный вид продукции освоен только в 2006 году.

Следовательно, чем выше запас финансовой прочности, тем устойчивее деятельность предприятия к воздействию факторов окружающей среды (конкуренция, монополия, эластичность спроса на данный товар и прочее).

Рассчитанные показатели операционного анализа для Комбината занесены в таблицу 3.5.

Таблица 3.5

Расчет ключевых показателей операционного анализа для ОАО ПК «ххх», 2006г.

|

Наименование показателя |

Значение показателя |

|

1. Выручка от реализации, тыс. руб. |

441618 |

|

2. Переменные затраты, тыс. руб. |

399638 |

|

3. Постоянные затраты, тыс. руб. |

24157 |

|

4. Общие издержки, тыс. руб. (стр. 2 + стр. 3) |

423795 |

|

5. Прибыль от продаж, тыс. руб. (стр. 1 – стр. 4) |

17823 |

|

6. Валовая маржа, тыс. руб. (стр. 1 – стр. 2) |

41980 |

|

7. Коэффициент валовой маржи (стр. 6 / стр. 1) |

0,095 |

|

8. Сила воздействия операционного рычага (стр. 6 / стр. 5) |

2,355 |

|

9. Порог рентабельности, тыс. руб. (стр. 3 / стр. 7) |

254284 |

|

10. Запас финансовой прочности, тыс. руб. (стр. 1 – стр. 10) |

187334 |

Итак, проведенный операционный анализ ОАО ПК «ххх» свидетельствует о том, что деятельность Комбината не только безубыточна, но и прибыльна, поскольку уровень выручки от реализации больше уровня порога рентабельности, и валовой маржи Комбината в 2006 году было достаточно для покрытия постоянных издержек.

3.2 Методы дифференциации издержек обращения

Обязательным условием операционного анализа («метод порога рентабельности», анализ «издержки – объем – прибыль») является деление производственных затрат на постоянные и переменные – без этого проведение анализа просто невозможно. Подразделение расходов на переменные и постоянные условно. Более правильным является выделение постоянных, полупеременных и переменных расходов. Существует три основных метода дифференциации издержек (выделение в смешанных издержках постоянных и переменных частей):