Управление текущими издержками ОАО Пищевой комбинат ХХХ

На мой взгляд, предложенная классификация затрат в разрезе управленческих функций позволит повысить эффективность управленческого учета, усилить его аналитичность и возможности выявления резервов повышения результативности производственной и коммерческой деятельности.

1.2 Значение планирования затрат в современных условиях

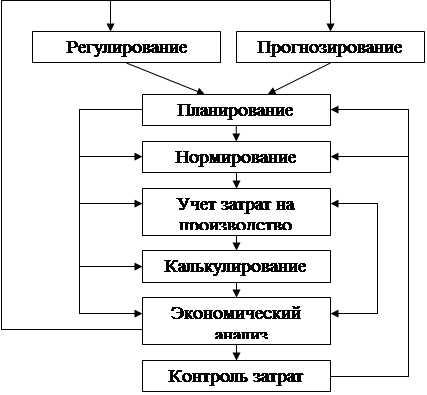

Достижение высоких результатов работы предприятия предполагает управление затратами на производство и реализацию продукции. В отечественной практике под управлением себестоимостью продукции понимается планомерный процесс формирования затрат на производство всей продукции и себестоимости отдельных изделий, контроль за выполнением заданий по снижению себестоимости продукции, выявление резервов ее снижения. Основными элементами системы управления себестоимостью продукции являются прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Схематически элементы управления себестоимостью представлены на рисунке 1.1.

Рис. 1.1. Элементы системы управления затратами и их взаимосвязь

Благодаря данной схеме мы видим, что процесс управления затратами и себестоимостью продукции предприятия носит комплексный характер и планирование затрат является начальным этапом управления [2, 8].

Основной целью планирования себестоимости является выявление и использование имеющихся резервов снижения издержек производства и увеличение внутрихозяйственных накоплений. Снижая издержки производства в результате сбережения прошлого и живого труда, промышленность добивается наряду с ростом накоплений увеличения объема выпуска продукции. Иначе говоря, целью планирования издержек является оптимизация текущих затрат предприятия, обеспечивающая необходимые темпы роста прибыли и рентабельности на основе рационального использования денежных, трудовых и материальных ресурсов [2].

Исходными данными для разработки планов по издержкам являются:

- установленные тактическим планом размеры прибыли, а так же уровень рентабельности производства или задания по снижению себестоимости продукции;

- показатели производства и реализации продукции;

- эффективность мероприятий по разделу тактического плана инноваций;

- прогрессивные нормы и нормативы соответствующего раздела тактического плана;

- показатели плана материально-технического обеспечения производства;

- прейскуранты цен;

- данные об использовании основных фондов и размерах амортизационных отчислений;

- показатели плана по труду и кадрам;

- объем работ по подготовке производства, освоению и внедрения новой техники, объем производства новой техники.

Планирование себестоимости может быть текущим и перспективным. Перспективный план разрабатывается на несколько лет. При текущем планировании (на год) уточняются перспективные планы на основе данных плановых смет и калькуляций затрат на производство. При выпуске предприятием одного вида продукции стоимость единицы является показателем, характеризующим уровень и динамику затрат на ее производство и реализацию. Промышленные предприятия, выпускающие разнородную продукцию, планируют снижение себестоимости сравнительной продукции и величину затрат на один рубль товарной продукции [2, 15].

Расчеты плановой себестоимости продукции используются при планировании прибыли, определении мероприятий технического прогресса, а также при установлении цен.

При планировании затрат предусматривается возможное ее снижение и достижение в результате этого оптимального уровня затрат на производство. Поэтому составлению плана по себестоимости должен предшествовать анализ фактической себестоимости за отчетный период с целью выявления резервов уменьшения затрат.

Последовательность составления плана по себестоимости следующая:

- составляется расчет снижения затрат на производство за счет влияния технико-экономических факторов;

- определяется сумма затрат на обслуживание производства и управление;

- составляются плановые калькуляции себестоимости отдельных видов продукции основного производства;

- определяется себестоимость товарной и реализуемой продукции; составляется смета затрат на производство.

Экономически обоснованное планирование затрат должно опираться на систему прогрессивных технико-экономических норм и нормативов материальных, трудовых и денежных затрат. Система планирования направлена на организацию контроля затрат и получения прибыли, а также координацию всех планов организации.

То есть, организация внутрипроизводственного планирования и учета невозможна без надежной нормативной базы, то есть комплекса норм и нормативов. С помощью нормирования регламентируется расходование персоналом всех видов ресурсов на предприятии.

Таким образом, составляя плановые калькуляции и сметы затрат на основании разработанных на определенный период (год, квартал, месяц) плановых показателей прямых затрат и комплексных смет расхода экономических ресурсов, предприятие имеет возможность планирования себестоимости продукции, а значит – возможность обособленного учета отклонений от плана и их причин. Это позволяет следить о том, какие факторы привели к изменению затрат, и своевременно принимать оптимальные решения, направленные на улучшение экономических показателей работы предприятия [2, 8, 15].

2. Экономико-финансовая характеристика ОАО «Пищевой комбинат «ххх»

2.1 Производственно-экономическая характеристика

История создания открытого акционерного общества Пищевой комбинат «ххх» начинается с 1934 года, с создания Кадниковской МТС Сокольского района. МТС в тот период занималась выполнение механизированных работ в колхозах района и ремонтом тракторов, сельхозмашин.

В течение 16 лет, с 1976 по 1992 годы значительно укрепилась материально-техническая база предприятия, проведено большое капитальное строительство и реконструкция производственных цехов, объектов социальной сферы, жилья.

В октябре 1991 года на предприятии вступает в строй цех по производству сухих завтраков экструзионной технологии. С этого времени происходит переориентации предприятия на производство пищевых продуктов.

В 1993 году РТП «ххх» преобразуется в акционерное общество открытого типа «ххх».

В 1998 году АООТ «ххх» по решению общего собрания акционеров переименовано в Открытое акционерное общество Пищевой комбинат «ххх».

В 1996 году крупным акционером общества становится торгово-промышленная группа «ххх». С этого времени в развитие общества инвестируются значительные денежные средства, ведется большое капитальное строительство.

В ноябре 1998 года вступает в строй цех по производству картофельных чипсов, строятся картофелехранилища, ведется обновление автомобильного парка.

В 2000 году вводится в эксплуатацию 24 квартирный жилой дом, начинается строительство элеватора и цеха по производству овсяных хлопьев. В январе 2004 года цех по производству овсяных хлопьев дает первую продукцию.