Управление текущими издержками ОАО Пищевой комбинат ХХХ

1. Метод максимальной и минимальной точки

2. Графический (статистический)

3. Метод наименьших квадратов

При первом методе сначала определяется ставка переменных издержек, т.е. средних переменных расходов в себестоимости единицы продукции, а затем определяется общая сумма постоянных издержек.

При дифференциации издержек графическим методом используется корреляционный анализ, но сами коэффициенты корреляции не вычисляются.

Метод наименьших квадратов – наиболее точный метод, но достаточно трудоемкий. В нем используются все данные о совокупных издержках, определяется величина удельных переменных затрат на единицу продукции и постоянные затраты. В основе метода лежит утверждение о том, что линия, отражающая поведение затрат, должна проходить таким образом, чтобы сумма квадратов отклонений расстояний от всех точек до теоретической линии регрессии была минимальной. Под уравнением регрессии здесь понимается функция, описывающая связь между факторной величиной - объемом производства и зависимой переменной - производственными издержками.

Рассмотрим методы дифференциации расходов в ОАО «Пищевой комбинат «ххх». Исходные данные об объеме производства и затратах за 2006 год (по месяцам) приведены в таблице 3.6.

Таблица 3.6

Данные о затратах и объёмах производства продукции ОАО «Пищевой комбинат «ххх», 2006г.

|

Месяц |

Объем производства, тонн |

Затраты на производство, тыс. руб. |

|

Январь |

905 |

31347 |

|

Февраль |

889 |

30811 |

|

Март |

882 |

30588 |

|

Апрель |

892 |

30910 |

|

Май |

914 |

31615 |

|

Июнь |

926 |

32021 |

|

Июль |

922 |

31854 |

|

Август |

927 |

32069 |

|

Сентябрь |

939 |

32456 |

|

Октябрь |

930 |

32182 |

|

Ноябрь |

929 |

32137 |

|

Декабрь |

932 |

32246 |

|

В среднем за месяц |

916 |

31686 |

|

Итого |

10987 |

380236 |

Дифференциация издержек графическим методом

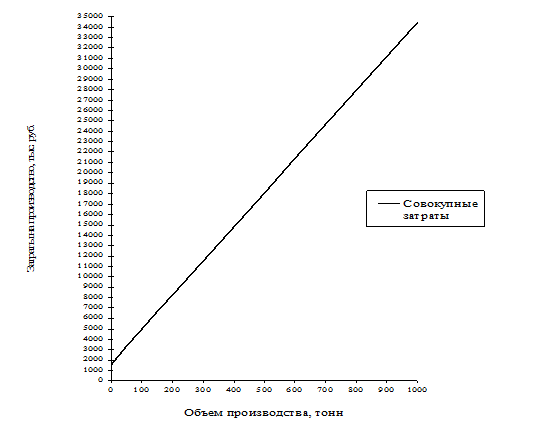

Дифференциация издержек графическим (статистическим) методом осуществляется путем построения линии общих издержек производства:

Y = a + bх,

где Y- общие издержки,

a - уровень постоянных издержек,

b- ставка переменных издержек (ден.ед. / физические единицы),

х - объем производства (физические единицы).

На график (рис. 3.2) наносятся все данные об издержках, приблизительно проводится линия общих издержек и определяется точка пересечения с осью ординат - это точка показывает ориентировочно уровень постоянных расходов: примерно 1650 тыс. руб.:

Рис. 3.2. Графический метод нахождения суммы постоянных затрат в ОАО ПК «ххх», 2006 г.

Тогда ставка переменных издержек составит:

b = (Y – a) / x

b = (31686 – 1650) / 916 = 32,79 тыс.руб./тонн.

Следовательно, уравнение затрат по графическому методу имеет вид:

Y= 1650 + 32,79х.

Метод максимальной и минимальной точек

Для построения уравнения общих затрат и дифференциации издержек методом максимальной и минимальной точки используется следующий алгоритм:

1. Из данных об объеме производства и затратах за период выбираются минимальные и максимальные значения соответственно объема и затрат (таблица 3.7):

Таблица 3.7

Минимальные и максимальные значения объема и затрат ОАО «Пищевой комбинат «ххх», 2006г.

|

Показатели |

Максимальный уровень (сентябрь) |

Минимальный уровень (март) |

Разница между максимальными и минимальными уровнями |

|

Объем производства, тонн |

939 |

882 |

57 |

|

Объем производства, % |

100 |

94 |

6 |

|

Затраты на производство, тыс. руб. |

32456 |

30588 |

1868 |

Из таблицы 3.7 видно, что максимальный объем производства за 2006 год наблюдался в сентябре и составил 939 тонн продукции, минимальный – в марте и равен 882 тонн. Соответственно максимальные и минимальные затраты на производство составили 32456 тыс. руб. и 30588 тыс. руб.

2. Находятся разности в уровнях объема производства и затрат следующим образом:

∆X = Xmax - Xmin

∆З= Зmax – Зmin,

где ∆X и ∆З - разность в уровнях объема производства и затрат соответственно;

Xmax и Xmin - минимальные и максимальные значения объема производства соответственно;

Зmax и Зmin - минимальные и максимальные значения затрат соответственно.

Разность в уровнях объема производства составляет 57 тонн, а в уровнях затрат – 1868 тыс. руб.

3. Определяется ставка переменных затрат на единицу физического объема:

Зед = ∆З / ∆X

Ставка переменных расходов на 1 т продукции Комбината составит 32,772 тыс.руб./тонн (1868 / 57).

То есть, средние переменные расходы в себестоимости единицы продукции равны 32,772 тыс. руб.

4. Определяется общая величина переменных расходов на максимальный и минимальный объем производства (Зmaxv и Зminv соответственно):

Зmaxv = Зед * Xmax

Зminv= Зед * Xmin

Зmaxv = 32,772 * 939 = 30773 (тыс. руб.)

Зminv= 32,772 * 882 = 28905 (тыс. руб.)

Следовательно, общая величина переменных расходов на минимальный объем производства составит 28905 тыс. руб., а на максимальный объем - 30773 тыс. руб.

5. Определяется общая величина постоянных расходов (Зпост) как разность между всеми затратами и величиной переменных расходов:

Зпост = Зmax – Зmaxv = Зmin – Зminv