Управление финансами предприятия в нефтяной отрасли

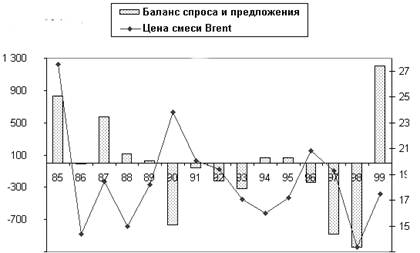

Сильные краткосрочные (дневные и недельные) колебания приводят к тому, что при рассмотрении более длинных интервалов - квартальных и годовых - связь между ценой на нефть и балансом спроса и предложения размывается (см. рис. 1.1).

Рис. 1.1. Связь баланса спроса и предложения с ценой на нефть

1.2 Анализ эффективности использования ресурсов

Применение реальных опционов к нефтяным компаниям

Специфической особенностью нефтяных компаний является то, что месторождения – основной актив нефтедобывающих предприятий – качественно различаются по степени освоенности. Обычно на нефтяных месторождениях различают возможные, вероятные, а также доказанные запасы. Последние подразделяются на неразработанные, разработанные неэксплуатируемые и разработанные эксплуатируемые. Осуществляя капитальные затраты и неся соответствующие расходы, компания переводит запасы из одной категории в другую.

С этой особенностью нефтяных месторождений связано существование вложенных реальных опционов. Так, в работе Паддока, Сейгела и Смита [8] процесс освоения запасов разбит на три стадии: разведку, подготовку к эксплуатации и собственно эксплуатацию. Покупка лицензии на разведку месторождения есть опцион на возможную разработку, если месторождение окажется достаточно привлекательным с точки зрения объема и качества запасов. В этом случае запасы из категории возможных или вероятных переводятся в категорию доказанных. Далее, лицензия на разработку также будет опционом, поскольку она включает в себя несколько стадий. Сперва осуществляются инвестиции в его обустройство, развитие инфраструктуры, т.е. запасы переводятся в категорию разработанных. После обустройства возникает опцион на начало эксплуатации, то есть собственно добычи полезных ископаемых.

Источниками неопределенности в их модели были объем запасов неразведанного месторождения и стоимость запасов эксплуатируемого месторождения. К недостаткам данной модели можно отнести то, что все запасы вводятся в эксплуатацию мгновенно, тогда как на практике для этого требуется несколько лет. Это упрощение лишает менеджеров нефтяных компаний возможности влиять на ее стоимость в процессе эксплуатации.

1.3 Проблема моделирования цен на нефть

Цены на сырьевые товары, в частности на нефть, чрезвычайно волатильны. Для нефтедобывающих компаний цена на нефть, как правило, - основной источник неопределенности, поэтому ее прогнозирование или адекватное описание динамики при различных сценариях является чрезвычайно важной задачей.

В общем виде цена на нефть является случайной величиной, динамика которой определяется балансом спроса и предложения. Как уже было отмечено, из-за определяющего влияния биржевых спекулянтов при моделировании динамики цен на нефть нет смысла использовать фундаментальные факторы вроде текущего баланса спроса и предложения, измеряемого на практике динамикой промышленных запасов. Фактически при моделировании цен на нефть в непрерывном времени используются произвольные экзогенные стохастические процессы общего вида

![]() ,

,

где ![]() - стандартный винеровский процесс. В частности, среди достаточно популярных процессов можно выделить геометрическое броуновское движение. Эта популярность, однако, связана прежде всего с возможностью получить аналитические решения для дифференциальных уравнений второго порядка, характерных для условных требований. В действительности предположение о логнормальности распределения может быть приближенно справедливо для акций или инвестиционных товаров типа золота, но неверно для нефти, алюминия, меди и т.д.

- стандартный винеровский процесс. В частности, среди достаточно популярных процессов можно выделить геометрическое броуновское движение. Эта популярность, однако, связана прежде всего с возможностью получить аналитические решения для дифференциальных уравнений второго порядка, характерных для условных требований. В действительности предположение о логнормальности распределения может быть приближенно справедливо для акций или инвестиционных товаров типа золота, но неверно для нефти, алюминия, меди и т.д.

Отличительным свойством этих сырьевых товаров является так называемое удобство владения ![]() (см. работу Бреннана [13]). Оно определяется возможностью немедленно продать товар или подождать более высоких цен, неся при этом издержки на хранение товара. Удобство владения является величиной, которую можно рассчитать, используя котировки фьючерсных контрактов с разными сроками исполнения. Цена фьючерса на нефть

(см. работу Бреннана [13]). Оно определяется возможностью немедленно продать товар или подождать более высоких цен, неся при этом издержки на хранение товара. Удобство владения является величиной, которую можно рассчитать, используя котировки фьючерсных контрактов с разными сроками исполнения. Цена фьючерса на нефть ![]() определяется из общего выражения

определяется из общего выражения

![]() ,

,

где ![]() - безрисковая процентная ставка,

- безрисковая процентная ставка, ![]() - время исполнения контракта. Если удобство от владения одним баррелем нефти пропорционально текущей цене,

- время исполнения контракта. Если удобство от владения одним баррелем нефти пропорционально текущей цене, ![]() , то для логнормального распределения цены получим известную зависимость между фьючерсными и текущими ценами:

, то для логнормального распределения цены получим известную зависимость между фьючерсными и текущими ценами:

![]()

Обвал цен в 1998 году привел к тому, что, когда цена смеси Brent упала ниже 15 долл. за баррель, дальние фьючерсы стали стоить дороже ближних (контанго). С 1999 года, когда цены превысили уровень 17 долл. за баррель, наблюдается обратная картина (бэквардация). Фактически такие явления наблюдались с момента начала свободного ценообразования на нефтяном рынке, т.е. примерно с середины 1979 года. Это позволяет предположить существование некой «средней» номинальной цены за нефть где-то на уровне 15 - 17 долл. за баррель. То, что дальние фьючерсы стремятся к этой цене, свидетельствует о том, что у рынка «подсознательно» присутствует стремление вернуться к своему среднему значению ![]() . Эти аргументы послужили основанием моделировать цены на нефть с помощью процессов «возвращения к среднему» (mean reverting). Простейшим примером такого процесса является арифметический процесс Орнштейна-Уленбека:

. Эти аргументы послужили основанием моделировать цены на нефть с помощью процессов «возвращения к среднему» (mean reverting). Простейшим примером такого процесса является арифметический процесс Орнштейна-Уленбека:

![]()

Условия стационарности и ограниченности определяют диапазон ![]() . Можно показать (см. статью Гордона Сика [14]), что для этого стохастического процесса систематический риск приводит к тому, что дальние фьючерсы должны стоять ниже средней цены. Это отчасти подтверждается историческими данными. Так, за период с 1986 года по 2000 цена смеси Brent колебалась около

. Можно показать (см. статью Гордона Сика [14]), что для этого стохастического процесса систематический риск приводит к тому, что дальние фьючерсы должны стоять ниже средней цены. Это отчасти подтверждается историческими данными. Так, за период с 1986 года по 2000 цена смеси Brent колебалась около ![]() долл., а

долл., а ![]() находились, по крайней мере в течение двух последних лет, в диапазоне 15-17 долларов за баррель. Кроме того, большую часть рассматриваемого периода на рынке наблюдалась бэквардация (см. также работу Литценбергера и Рабиновича.

находились, по крайней мере в течение двух последних лет, в диапазоне 15-17 долларов за баррель. Кроме того, большую часть рассматриваемого периода на рынке наблюдалась бэквардация (см. также работу Литценбергера и Рабиновича.

Существуют модели, предполагающие, что текущие цены и удобство владения являются случайными процессами, имеющими совместное распределение (см. например работу Гиббсона и Шварца [16], а также Шварца [17]). Эти модели позволяют более точно описывать динамику фьючерсов с различными сроками исполнения, однако не добавляют ничего нового в моделировании динамики текущих цен.