Управление финансами предприятия в нефтяной отрасли

Если рассмотреть период с 1970 года, то видно, что цены на нефть периодически (примерно раз в 6-7 лет) испытывают резкие шоки (см. рис. 1.2). В связи с этим получили определенное распространение модели (например, работа Диаса и Рош [18]), в которых цены на нефть, помимо случайных броуновских возмущений, могут испытывать пуассоновские шоки, то есть

![]()

где ![]() с вероятностью

с вероятностью ![]() и

и ![]() с вероятностью

с вероятностью ![]() и

и ![]() . Из исторических данных следует, что можно взять

. Из исторических данных следует, что можно взять ![]() (один скачок происходил в 6-7 лет). Величина скачка

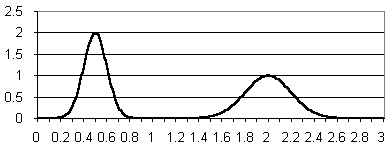

(один скачок происходил в 6-7 лет). Величина скачка ![]() носит случайный характер, ее плотность распределения может быть представлена в виде комбинации двух обрезанных нормальных распределений.

носит случайный характер, ее плотность распределения может быть представлена в виде комбинации двух обрезанных нормальных распределений.

Рис. 1.4. Плотность распределения скачка

Необходимость добавления пуассоновских шоков обусловлена переходом от дискретных к непрерывным моделям. При уменьшении временного интервала величина броуновских возмущений стремится к нулю. В то же время величина пуассоновских шоков неизменна, хотя уменьшается вероятность их появления. В действительности цена на нефть может измениться на 5-7% в течение нескольких минут одного торгового дня, как это бывало при появлении неожиданной информации, касающейся ОПЕК. Нам представляется, что из всех рассмотренных процессов именно последний позволяет наиболее адекватно моделировать динамику цен на нефть.

Методы оценки сравнительной инвестиционной привлекательности компаний

Задача оценки инвестиционной привлекательности компаний возникает при формировании, пересмотре и оценке эффективности портфеля акций. Основное предположение портфельной теории заключается в том, что не склонный к риску инвестор выбирает портфель с минимальным риском при заданной ожидаемой доходности. Рискованность портфеля можно определять различным образом. Фундаментальной в портфельной теории является работа Марковица [19]. На ее основе Шарп [20] и Линтнер [21] создали теорию ценообразования капитальных активов (CAPM), в которой в качестве меры риска используется дисперсия (стандартное отклонение) доходности акций. CAPM оказала и продолжает оказывать огромное влияние на развитие теории финансов. С точки зрения инвестора, одним из основных результатов CAPM является то, что для множества оптимальных портфелей большей доходности можно добиться лишь за счет операций с более рискованными акциями.

На практике параметры распределения доходности акций и корреляция с рыночным портфелем (или коэффициент «бета») рассчитываются по историческим данным. Получающиеся значения зависят от выбранного временного ряда, и поэтому сами сильно зависят от времени. Ясно, что в однородной группе компаний из одной отрасли ошибка в оценке дисперсии может быть велика, а сама оценка – весьма волатильна. Кроме того, описывать принятие решений только двумя первыми моментам распределения доходности можно лишь при выполнении специфических условий (например, при квадратической функции полезности инвестора или эллиптическом распределении доходности). В результате использование CAPM для нахождения недооцененных акций компаний из одной отрасли не приносит желаемых результатов.

Многофакторным обобщением CAPM является арбитражная теория ценообразования (APT). Эта теория исходит из меньшего числа начальных предположений, чем CAPM, однако ей присущи фактически те же недостатки. Кроме того, остается открытым вопрос определения ценообразующих факторов, что существенно затрудняет применение APT на практике.

При оценке сравнительной инвестиционной привлекательности компаний важное значение имеет такой показатель, как отношение рыночной капитализации к фундаментальной стоимости компании. Расчет фундаментальной стоимости для каждой компании из достаточно большой группы становится довольно трудоемкой задачей, на практике не всегда осуществимой из-за неполноты информации. Поэтому часто используют более простые отношения, в которых фундаментальная стоимость заменяется каким-то одним показателем, например чистой прибылью, объемом продаж и т.д. Поскольку реально стоимость компании определяется целым рядом таких показателей, каждое отношение в отдельности дает одностороннюю и неадекватную оценку инвестиционной привлекательности компании. В этой связи актуальной является задача построения интегрированного показателя, учитывающего несколько фундаментальных факторов одновременно. В третьем разделе описано применение метода DEA для нахождения недооцененных акций нефтяных компаний, а также для определения потенциальной рыночной капитализации перед первичным размещением акций.

Глава 2. Оценка финансовых показателей

Существенное снижение коэффициентов оборачиваемости кредиторской задолженности может означать, что организация извлекает для себя выгоду из условий работы с поставщиками, либо от задержек расчетов с бюджетом, государственными внебюджетными фондами и собственными работниками.

Коэффициенты оборачиваемости запасов.

Наиболее часто применяемыми показателями деловой активности организации служат коэффициенты оборачиваемости запасов. Эти показатели выражаются количеством раз оборачиваемости запасов или числом дней запаса. Они отражают, как часто оборачиваются или продаются запасы при обеспечении объема продаж. Коэффициенты оборачиваемости запасов помогают определить быстроту их обновляемости и выявить «залежалость» отдельных запасов, показав, сколько раз запасы продавались и восстанавливались в течение года (квартала, месяца).

Коэффициенты оборачиваемости запасов определяются по формулам:

1) по числу оборотов запасов:

СС – себестоимость;

Знач. – запасы на начало периода;

Зкон. – запасы на конец периода.

2) по сроку запасов:

NЗ – число оборотов запасов.

Эти показатели могут определяться по году, кварталу, месяцу.

Коэффициенты оборачиваемости активов.

Оборачиваемость активов определяется отношением выручки от продаж к совокупным активам:

1) число оборотов активов:

В – выручка;

Анач. – активы на начало периода;

Акон. – активы на конец периода.

2) срок оборачиваемости активов:

NА – число оборотов активов.

Коэффициенты использования активов или коэффициенты полной оборачиваемости активов показывают эффективность, с которой активы организации генерируют продажи. Высокая оборачиваемость активов характерна для организаций с малыми активами: консультационных, аудиторских, рекламных, туристических, либо для организаций с более амортизированными активами. Для промышленных предприятий с недавно установленным новым оборудованием и низкой степенью амортизации рассматриваемые коэффициенты будут иметь низкие значения.