Управление ценой и структурой капитала

• рыночные оценки. Доля элемента капитала w по рыночной оценке определяется делением рыночной оценки элемента капитала на общую рыночную оценку капитала V. Такой способ теоретически является единственно верным, однако в практических расчетах при отсутствии рыночных оценок применяются и балансовые значения (особенно по заемному капиталу).

Расчет по структуре капитала возможен:

• по фактической структуре на основе рыночных или балансовых значений элементов капитала;

• по целевой структуре, которая рассматривается как прогноз на ближайшую перспективу и руководство к принятию решений.

Если фирма использует различные типы заемного капитала в качестве своих постоянных источников финансирования, то цена такого источника в WACC является средней из некоторых компонентов. Например, собственный капитал, используемый в вычислениях, может быть представлен либо ценой нераспределенной прибыли (кs)либо ценой обыкновенных акций нового выпуска (ке).

![]()

Где Wp - стоимость привилегированных акций.

2. Система расчета цены капитала и использование этих показателей в принятии деловых решений

цена структура управление капитал

Наиболее дорогим источником капитала является нераспределенная прибыль. Цена капитала, формируемого за счет этого источника, может быть определена как доходность, которую акционеры требуют от обыкновенных акций фирмы. Однако не вся нераспределенная прибыль выплачивается в виде дивидендов, часть ее представляет для акционеров альтернативные затраты: акционеры могли бы получить эти доходы и вложить их в альтернативные инвестиции. Поэтому фирма должна заработать на этой части нераспределенной прибыли как минимум столько же, сколько ее акционеры могут заработать на альтернативных инвестициях с эквивалентным риском.

Для определения цены нераспределенной прибыли можно использовать три модели:

• модель оценки доходности финансовых активов (САРМ);

• модель дисконтированного денежного потока (DCF);

• модель «доходность облигаций плюс премия за риск».

Обычно все эти методы применяются одновременно, и по результатам выбирается тот из них, который в каждом случае дает наиболее достоверные данные.

Модель оценки доходности финансовых активов предполагает, что цена собственного капитала (ks) равна безрисковой доходности (кrf) плюс премия за риск:

Ks=Krf+B (Km – Krf)

Для определения безрисковой доходности ориентируются на доходность долгосрочных казначейских облигаций. Оценка рыночной премии за риск рассчитывается на основе фактической рыночной (Krf) либо ожидаемой доходности (кm). Этот коэффициент характеризует меру изменчивости цены конкретной акции относительно средней рыночной ее цены.

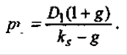

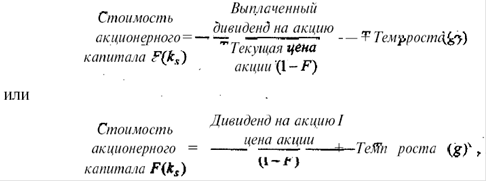

Метод дисконтированного денежного потока основывается на том, что теоретическая стоимость акции (Р0) рассчитывается как дисконтированная стоимость ожидаемого потока дивидендов. Если представить теоретическую стоимость акции в виде выражения

![]()

то можно определить стоимость акций ks при условии, что рынок находится в состоянии равновесия.

Если ожидается, что доходность акции будет расти с ежегодным темпом g, то стоимость растущей акции можно представить как

Третья модель оценки требуемой доходности реинвестированной прибыли - доходность облигаций плюс премия за риск - предполагает сложение текущего значения оцененной премии за риск и доходности собственных облигаций компании.

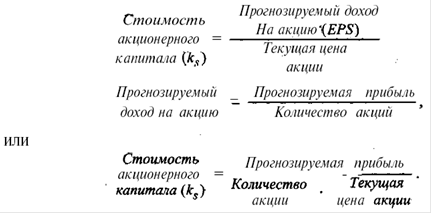

На втором месте по стоимости находятся обыкновенные акции. Их стоимость может быть определена тремя методами: методом доходов, методом дивидендов и методом оценки риска.

При использовании метода доходов, рассчитываются:

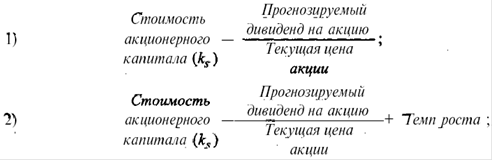

При использовании метода дивидендов в расчете (Ks) используются два подхода:

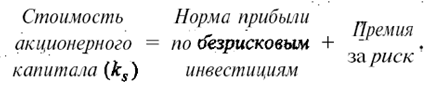

При использовании метода оценки риска для расчета (Ks) применяется формула

Рассмотренные методы применяются при определении цены акционерного капитала фирмы, если ее уставный капитал сформирован. Однако, если темпы роста деятельности фирмы столь значительны, что нераспределенной прибыли недостаточно для финансирования развития бизнеса, то ей приходится увеличивать собственный капитал путем дополнительной эмиссии обыкновенных (и привилегированных) акций. Дополнительная эмиссия требует высоких затрат на размещение новых акций (F), что уменьшает чистый денежный поток фирмы и увеличивает цену акций. В этом случае:

где дивидендная доходность =дивиденд на акцию/цена акции.

Составной частью финансирования фирмы являются привилегированные акции. Этот источник финансирования имеет ряд особенностей. Дивиденды по ним фиксированы. Хотя обычно привилегированные акции выпускаются без установленного срока выкупа, в последние годы их эмиссий стала сопровождаться либо объявлением за эмитентом права отзыва их с рынка ценных бумаг, при реализации которого держатели акций обязаны предъявлять их к погашению, либо созданием фонда погашения, либо тем и другим. Выплаты по привилегированным акциям являются де-факто обязательными, поскольку в противном случае фирма не имеет права выплатить дивиденды по обыкновенным акциям.

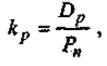

Цена привилегированной акции (Rp) определяется по формуле

где Dp - фиксированный дивиденд по привилегированной акции; Р„ - цена акции без затрат на ее размещение.

Цена кредитов (долгосрочных и краткосрочных) определяется процентом за их использование. При этом следует учитывать, что плата за кредит уменьшает налогооблагаемую базу фирмы.

При определении цены облигаций как источника привлечения заемных средств расчеты ведут в два этапа:

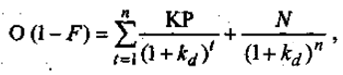

Сначала находят цену облигационного займа для компании до вычета налогов и с учетом расходов на их размещение:

где О(1 - Р) - чистая выручка от продажи облигаций с учетом затрат на их размещение. Для большинства видов займов, размещаемых публично, затраты на размещение обычно не превышают 1%. КР - проценты, которые компания выплачивает по займу держателям облигаций;

N - номинал облигаций.

Отсюда, пользуясь финансовым калькулятором, можно определить цену облигации до налогообложения kd .

Определим стоимость капитала на условном примере.

Фирма «Флокс» решила выпустить облигационный заем путем эмиссии корпоративных облигаций номиналом 1 тыс. руб. со сроком погашения пять лет, купонной ставкой 15% и выплатой процентов раз в год. Затраты на размещение займа оцениваются в 1% от выпуска, т.е. 10 руб. на каждую облигацию. Чистые поступления от каждой облигации составят 990 руб.