Управление ценой и структурой капитала

Определим цену облигационного займа для фирмы.

75(1 + ад + 75(1 + ад2 + 75(1 + к& + 75(1 + ад4 + 1075(1 + kd)5 * 990 руб.

Решив это уравнение, найдем цену облигационного займа: kd= 15,2%.

Кроме того фирма предполагает выпустить привилегированные акции с доходностью 18%. Номинал акции - 100 руб., годовой фиксированный доход -18 руб. Затраты на размещение акций составят -2,5% номинала. Следовательно, в случае эмиссии фирма получит чистый доход от продажи каждой акции 97,5 руб. и возьмет на себя обязательство платить по ней ежегодно в качестве дивидендов 18 руб.

Найдем цену финансового источника «привилегированные акции» для фирмы:

Кр= дивиденд / чистый доход от продажи каждой акции,

или

Кр= 18 / 97,5 = 18,46%.

Часть прибыли фирма собирается реинвестировать в развитие производства. Определим цену Этого источника финансирования для фирмы тремя способами.

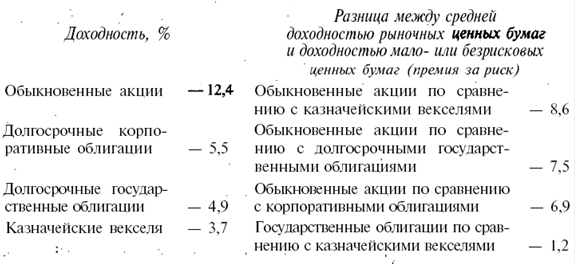

1. Модель оценки доходности финансовых активов (САРМ). При принятии решения о реинвестировании прибыли менеджеры фирмы пользовались информацией о доходности рыночных ценных бумаг известных аналитических и консалтинговых фирм страны. По данным этих фирм средняя доходность основных типов ценных бумаг и разница между средней доходностью рыночных ценных бумаг и доходностью мало- или безрисковых ценных бумаг составила за ряд лет следующую величину.

Менеджеры решили использовать в качестве безрисковой ставки доходности процент по казначейским векселям, равный примерно 4%. Премия за риск (разница между средней доходностью обыкновенных акций и доходностью выбранных безрисковых ценных бумаг) принята для расчета равной 9%. Фирма относится к группе отраслей, где, по данным статистических наблюдений за много лет, колебания средней доходности обыкновенных акций превышают колебания .средней доходности акций на фондовой бирже примерно в 1,8 раза (бэта-коэффициент равен 1,8).

Отсюда, стоимость реинвестированной прибыли

Ks=4% + 9% • 1,8 = 20,2%

2. Метод дисконтированного денежного потока.

За последние годы средняя доходность (рентабельность) собственного капитала фирмы составляла 15% при колебаниях по отдельным годам в пределах от И до 17,%. Доля выплат по дивидендам в составе прибыли составила в среднем 52%. Следовательно, доля нераспределенной прибыли, направляемой на реинвестирование, была равна 48%. Планируется, что величина дивиденда в следующем году составит 40 руб., а текущая цена акции - 320 руб. .

Предположим, что в перспективе эти параметры почти не изменятся, поскольку фирма не собирается выпускать новые обыкновенные акции и степень риска использования новых активов будет такая же, как и прежде. ,

Определим:

а) темп роста собственного капитала - g.

g - Доля нераспределенной прибыли х Средняя доходность собственного капитала = 0,48 • 15% = 7,2%.

6) дивидендную доходность акций (норму дивиденда) = Дивиденд / рыночная стоимость акции = 40 / 320 • 100 =12,5%

Тогда, цена источника финансирования «нераспределенная прибыль» = темп роста собственного капитала + дивидендная доходность акции = 7,2 + 12,5 = 19,7%

3. Метод «доходность облигаций плюс премия за риск».

Примем доходность собственных облигаций фирмы равной их цене - 15,2% (см. выше). Премия за риск по данным таблицы, представленным в настоящей задаче, составляет 6,9%.

Соответственно цена источника финансирования «нераспределенная прибыль» = 15,2% + 6,9% = 22,1%

Таким образом, оценка цены источника финансирования «нераспределенная прибыль», определенная тремя методами, составила:

Ks (1) = 20,2%;

Ks (2) = 19,7%;

Ks (3) = 22,1%.

В данном случае можно либо рассчитать среднюю величину цены рассматриваемого источника капитала (20,2% + 19,7% + 22,1%) : 3 = 20,7%, либо принять для дальнейших расчетов интервал цены «нераспределенной прибыли», нижняя граница которого составит 19,7% а верхняя -22,1%.

Фирма «Флокс» решила увеличить собственный капитал также путем эмиссии обыкновенных акций. Затраты на их размещение достаточно велики, поскольку включают высокие комиссионные акции банка-андеррайтера (т.е. банка, покупающего почти всю эмиссию акций и затем размещающего их на вторичном рынке ценных бумаг). Доля таких расходов от текущей рыночной цены акций составляет 15%.

Используй данные, рассмотренные выше, найдем цену источника «обыкновенные акции нового выпуска» для фирмы «Флокс».

Цена источника «обыкновенные акции нового выпуска» - Дивидендная доходность акции / (1 - доля затрат на размещение акций) + Темп роста собственного капитала = 12,5% / (1-0,15) + 7,2% = 14,7% + 7,2% = 21,9%

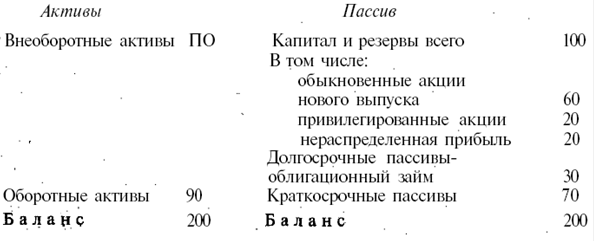

Теперь можно рассчитать цену капитала фирмы исходя из определенной выше цены каждой составляющей капитала и прогнозного баланса фирмы на 31.12.2009 г. (млн руб.)

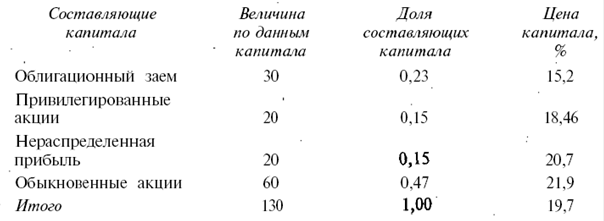

Рассчитаем долю каждой составляющей капитала в общей оцениваемой сумме капитала на основе балансовых оценок элементов пассива баланса фирмы.

Цена капитала фирмы = 0,23 • 15,2% + 0,15 • 18,46% + 0,15 • 20,7% + 0,47 • 21,9% = 19,7%.

3. Средневзвешенная и предельная цена капитала

В оценке капитала различают среднюю и предельную стоимость капитала.

Средняя стоимость капитала - это текущая стоимость капитала, т.е. стоимость капитала фирмы, функционирующего в данный момент. Если фирма полностью осуществляет финансирование за счет собственных средств, то для текущей оценки прогнозируемых денежных потоков в качестве ставки дисконтирования используется требуемая доходность владельцев капитала. Она и является стоимостью капитала данной фирмы.

Если фирма привлекает заемные средства, то на среднюю стоимость ее капитала оказывают влияние такие факторы:

• требуемая доходность владельцев заемного капитала;

• наличие или отсутствие налоговых льгот по ежегодным платежам за обслуживание заемного капитала;

• доля заемного капитала в общем капитале фирмы.

Чем дороже заемный капитал (выше его стоимость), тем большую доходность должны обеспечить активы фирмы для ежегодных платежей владельцам капитала.

В этом случае средняя стоимость всего капитала рассчитывается как средневзвешенная стоимость двух элементов капитала: 1с = wd kd+ + wsds, где wd и ws - доли соответственно заемного и собственного капитала (в данном случае ws= 1 - wd), а kd и ks -их стоимости.

При долгосрочных источниках покрытия активов соотношения различных элементов капитала в отсутствие нового капитала сохраняются в течение длительного времени. Но и привлекая новый капитал, фирмы стремятся сохранить целевое соотношение между собственным и заемным капиталом.

Оценка средней (текущей) стоимости капитала используется при:

• принятии инвестиционных решений, не меняющих существенно риск владельцев капитала (например, ставка дисконтирования для оценки чистого текущего дохода инвестиционного проекта с тем же уровнем риска, что и осуществляемая деятельность, например проекта расширения деятельности или замены действующего оборудования новым);