Управление ценой и структурой капитала

Рис. 3. Структура капитала

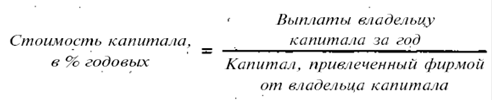

При принятии решения об использовании любого ресурса, в том числе финансового, решающим фактором является оценка его стоимости. Отдельные компоненты финансовых ресурсов имеют разную стоимость. Относительная величина затрат по обслуживанию капитала называется стоимостью капитала (cost of capital). Она выражается в относительных величинах как процентная (годовая) ставка от величины капитала.

Величина стоимости капитала определяется доходностью требуемой владельцем капитала. Она зависит не столько от источника, сколько от рискованности функционирования активов и получения отдачи от них. Чем больше риск деятельности, тем больше доходность требуют владельцы капитала и тем дороже обходится капитал фирме. Соотношение риска и доходности различных инвестиционных вариантов происходит на конкурентном рынке капиталов.

Стоимость капитала определяется текущей безрисковой доходностью инвестирования на аналогичный период, ожидаемой инфляцией и платой за риск.

Владелец капитала рассматривает разные варианты вложения денежных средств на различных рынках и с учетом риска требует определенную доходность по вкладываемым средствам. Рыночная оценка капитала фирмы не упадет, если она сумеет обеспечить владельцам капитала требуемую доходность. При принятии финансовых решений менеджер будет оценивать стоимость каждого элемента капитала и комбинации различных его элементов в общей стоимости капитала фирмы. Общая стоимость капитала фирмы, как ставка дисконтирования при приведении будущих денежных потоков к текущему моменту позволит получить текущую оценку капитала.

Оценка и сравнение стоимости различных элементов капитала позволяют выбрать наиболее дешевый способ долгосрочного финансирования, т.е. сформировать целевую структуру капитала. Например, если стоимость заемного в виде банковской ссуды на 10-летний период - 25% годовых, стоимость капитала в виде облигационного займа - 30% годовых, стоимость собственного капитала - 28% годовых и доходность инвестиционного проекта (как отношение чистой прибыли к вложенным средствам) превышает 30% годовых, то наиболее дешевым источником финансирования проекта является банковская ссуда.

Различные элементы капитала не только имеют разную стоимость, но один и тот же элемент меняет стоимость с течением времени по мере изменения рыночной оценки риска и рыночной доходности. Например, если по облигационному займу в момент размещения цена была равна номиналу, то требуемая доходность совпадала с купонной годовой доходностью. С течением времени требуемая доходность меняется, а поскольку купонная доходность неизменна, то изменение затрагивает рыночную цену облигации. Если требуемая доходность стала выше купонной, то облигация будет продаваться на рынке с дисконтом (цена будет ниже номинала).

Введем следующие обозначения стоимостей различных элементов действующего и вновь привлекаемого капитала.

Стоимость действующего капитала:

• акционерного капитала по обыкновенным акциям - кs

• по привилегированным акциям -кр;

• облигационного займа- kdt

• долгосрочной банковской ссуды – кb.

Стоимость вновь привлекаемого капитала:

• нераспределенной прибыли текущего года - кs (рассматривается как упущенная выгода и оценивается по альтернативной стоимости капитала;

• дополнительной эмиссии обыкновенных акций – кe;

• нового облигационного займа – кd1;

• новой банковской ссуды – kd2.

6. Выбор рациональной структуры капитала и управление ею

Одним из наиболее сложных вопросов, с которым сталкиваются финансовые менеджеры, является связь между структурой капитала, представляющей сочетание заемных и собственных источников средств, и курсом акций.

Выше рассматривался риск с точки зрения отдельного инвестора, различие между рыночным риском, измеряемым коэффициентом фирмы, и общим риском, состоящим из рыночного риска и элемента риска, который можно исключить с помощью диверсификации.

Введем два новых вида риска: производственный риск, или риск активов фирмы, если она не привлекает заемные средства, и финансовый риск, т.е. дополнительный риск, налагаемый на держателей акций в результате решения фирмы воспользоваться займом.

Некоторая степень риска, неотъемлемая от операций фирмы, -это ее производственный риск. Если фирма использует заемные средства, то она фактически разделяет своих инвесторов на две группы и сосредоточивает большую часть своего производственного риска на одном классе инвесторов - держателях обыкновенных акций. Однако больший риск для держателей обыкновенных акций, как правило, компенсируется более высоким ожидаемым доходом. Использование привилегированных акций также увеличивает финансовый риск.

Чтобы решить эти проблемы, необходимо обратиться к теории структуры капитала. Наиболее полное обобщение этого вопроса можно найти в трудах Франко Модильяни и Мертона Миллера.

Для рассмотрения теории структуры капитала следует принять следующие допущения.

1.Производственный риск для группы однородных предприятий измеряется с помощью показателя среднеквадратического отклонения 8ebit прибыли до уплаты налогов (EBIT- Earnings before Interest and Taxes - прибыль до уплаты процентов и налогов).

2.Все инвесторы имеют одинаковые ожидания относительно предполагаемой будущей доходности и ее риска.

3. Ценные бумаги продаются на идеальном рынке капиталов (отсутствуют брокерские комиссионные, частные инвесторы могут получать займы под такой же процент, что и фирма).

4. Процентная ставка по займам является безрисковой (вне зависимости от размеров заемного капитала).

5. Потоки денежных средств имеют бессрочный характер, поэтому величина EBIT постоянна, облигации имеют фиксированный процент.

Утверждение 1. Стоимость любой фирмы (V) определяется путем капитализации ее прибыли EBIT с постоянной ставкой доходности:

где индекс L - означает финансово зависимую фирму (использующую заемный капитал), а индекс U- финансово независимую фирму, использующую только собственный капитал; rsu - требуемая доходность для фирмы, не использующей заемный капитал.

Поскольку V величина постоянная, то:

• стоимость фирмы не зависит от способа ее финансирования;

• WACC (средневзвешенная стоимость капитала) не зависит от структуры капитала;

• для всех фирм одной группы риска WA СС равна цене акционерного капитала финансово независимой фирмы той же группы риска.

Утверждение II Цена финансово зависимой фирмы (rSl ) равна

сумме цены капитала финансово независимой фирмы и премии за риск, величина которой зависит от разницы между ценами акционерного и заемного капитала и от финансового левериджа (соотношения заемного и собственного капитала):

где D - рыночная оценка заемного капитала;

S - рыночная оценка акционерного капитала;