Упрощенная система налогообложения, учёта и отчётности для малых предприятий

Справка к разделу I Книги учета доходов и расходов заполняется только по итогам налогового периода (календарного года). Поэтому просто рассчитываем сумму единого налога к уплате в бюджет по итогам 1 квартала 2009 года:

(Доходы – Расходы) х 15 % = (338950 – 89033) х 15 % = 37488 руб.

Всего за квартал было уплачено в бюджет и фонды:

- отчисления в пенсионный фонд – 8238 руб.

- отчисления в фонд социального страхования – 118 руб.

- налог на доходы физических лиц – 6792 руб.

- единый налог – 37488 руб.

Итого: 52636 руб.

Налог на доходы физических лиц удерживается с заработной платы работников, а остальные перечисления происходят за счет организации. Таким образом, предприятие за первый квартал 2009 года израсходовало 45844 рубля на налоговые платежи.

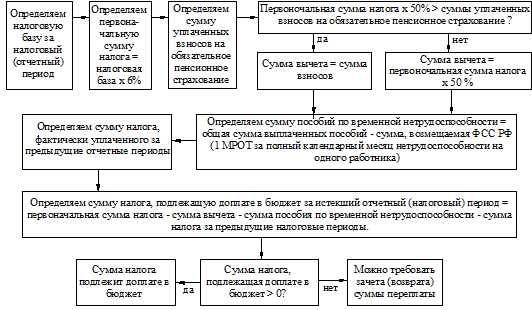

Для предприятий, занимающихся не производством и торговлей, а оказанием услуг, чаще всего выгоднее применять упрощенную систему налогообложения с объектом налогообложения – доходы.

Рассчитаем налог, который уплатила бы компания за первый квартал, если бы выбрала объектом налогообложения – доходы.

Алгоритм расчета налога для объекта налогообложения – доходы (рис.3.3).

|

Определяем сумму доходов: 338950 руб.

Сумма единого налога = 338950 х 6 % = 20337 руб.

Сумма уплаченных пенсионных взносов = 8238 руб.

Окончательная сумма единого налога, подлежащего уплате за первый квартал 2009 года = 20337 – 8238 = 12099 руб.

Таким образом, общая сумма налоговых отчислений за счет предприятия составляет: 12099+8238+118 = 20455 рублей.

Анализируя полученные данные, можно сделать вывод, что если бы предприятие ООО "Компания ЭкСи" выбрало объектом налогообложения "доходы", то оно сэкономило бы 25389 рублей.

3.4 Рекомендации по оптимизации налогообложения

Результатом проведенного в настоящей работе исследования упрощенной системы налогообложения является вывод о том, что для предприятия ООО "Компания ЭкСи" гораздо выгоднее применять упрощенную систему налогообложения с объектом налогообложения "доходы", а не "доходы за минусом расходов".

Если бы предприятие выбрало объектом налогообложения "доходы", то за первый квартал величина налоговых платежей была бы на 55 % меньше. Именно поэтому предприятию было рекомендовано воспользоваться правом, указанным в пункте 2 статьи 346.14 Налогового Кодекса РФ, и с нового налогового периода перейти на объект налогообложения "доходы". Это позволит значительно сократить налоговые платежи, упростит работу бухгалтерии, т.к. не будет необходимости вести полный учет расходов предприятия.

Также хотелось бы рекомендовать предприятию автоматизировать процесс расчета заработной платы и прочих начислений работникам на предприятии с помощью программы 1С.

Программа "1С: Предприятие" с модулем "Заработная плата", используемая на предприятии охватывает фактически все моменты организации налогового и бухгалтерского учета, в том числе и расчетов по оплате труда. Но сама программа, а также процесс ее использования на предприятии имеют ряд существенных недостатков.

Во-первых, несмотря на то, что программа позволяет вести кадровый учет, эта функция вообще не используется на предприятии, т.к. отдел кадров не обеспечен средствами автоматизации и продолжает вести учет кадров "вручную". Поэтому бухгалтер расчетного отдела вынужден много времени тратить на обработку первичной документации по учету сотрудников и их перемещению, поступающую из отдела кадров и вводить самостоятельно эти данные в базу данных для осуществления расчетов по оплате труда.

Во-вторых, не используется такая функциональная возможность программы, как ведение учета рабочего времени, т.к. заполнение табелей учета рабочего времени и нарядов о количестве произведенной продукции (работ, услуг) производится также "вручную".

В-третьих, модуль "Заработная плата" в ООО "Компания ЭкСи" разрабатывался отдельно от других учетных программ, применяемых на предприятии. Это одна из основных причин, почему процесс автоматизации на предприятии в данный момент далек от завершения. Кроме того, использование разрозненных учетных автоматизированных модулей делает невозможным построение процесса комплексной автоматизации предприятия.

Таким образом, перед предприятием в настоящий момент стоит необходимость выбора и внедрения комплексной системы автоматизации налогового и бухгалтерского учета и управления. На мой взгляд, оптимальным является дополнительное приобретение и установка других модулей такой общеизвестной и хорошо себя зарекомендовавшей программы, как "1С Бухгалтерия". Одним из главных достоинств данной программы является вариантность ее конфигураций, а также совместимость различных модулей программы, которые можно приобретать и устанавливать независимо друг от друга.

В части совершенствования организации учета на предприятии и полной автоматизации работы бухгалтера хотелось бы рекомендовать предприятию сменить устаревшую версию программы "1С: 6.0" на более современную "1С: 7.7".

Последняя версия программы адаптирована на осуществление учета по новому плану счетов и учета доходов и расходов в целях налогового учета.

Модули взаимосвязаны между собой, что позволяет использовать данные одного, для целей другого. Также следует отметить, что компания "1С" вопросам администрирования посвящает большое внимание, что делает ее программы защищенными, а работу бухгалтеров более индивидуально-ответственной. Так, за каждым работником бухгалтерии закрепляются свои обязанности, выполнение которых предусматривает и соответствующие ограничения в доступе к информации и, особенно, - к ее изменению.

Приобретение в настоящий момент этой программы позволит предприятию осуществить полную автоматизацию налогового учета на соответствующем уровне. Фирма "1С" производит методическую поддержку своих продуктов путем поставки своим покупателям информационного сопровождения и обновления версий своих программ, а также предоставляет возможность получения консультаций по всем возникающим у пользователей вопросам. Это позволит сократить расходы на обеспечение функционирования программного продукта. Кроме того, внедрение этой программы позволит создать базу для дальнейшей автоматизации всего учетного процесса предприятия и формирования автоматизированной системы управления.

Также хотелось бы отметить отсутствие на предприятии учетной политики на 2009 год. Это необходимо исправить, так как утверждение налоговой учетной политики не только необходимо для самой организации-налогоплательщика в соответствии с требованиями налогового законодательства, но и полезно для самой организации, так как ее отсутствие может повлечь за собой санкции, а также упущенные выгоды. С помощью учетной политики до налоговых органов доводятся сведения, необходимые для осуществления налогового контроля за правильностью исчисления и уплаты налогов. Кроме того, учетная политика закрепляет в одном документе все методики, которые организация-налогоплательщик применяет при исчислении налогов. И, наконец, учетная политика в целях налогообложения, являясь действенным инструментом налогового планирования, позволяет в определенных размерах корректировать величину налоговых платежей организации. И хотя правила ведения налогового учета едины, но в пределах единых норм существуют возможности для выбора методов учета, дающих возможность регулировать финансовые потоки организации.