Учет и анализ расчетов по налогам и сборам, пути их совершенствования

Данные таблицы свидетельствуют о том, что на 1.01.2007г. доля кредиторской задолженности организации по налогам и сборам в общей сумме задолженности уменьшилась на 73,257%. Это связано с увеличением суммы кредиторской задолженности на 118 млн р. или на 109,20% при незначительном снижении задолженности организации по налогам и сборам на 1 млн р. или 80%.

3.3 Факторный анализ основных видов налогов

Важным этапом анализа является проведение факторного анализа наиболее значимых видов налогов. Основными источниками информации при этом являются налоговые декларации (расчеты) по налогам, уплачиваемым исследуемой организацией, в частности по налогу на добавленную стоимость, налогу на недвижимость и на прибыль.

Проведем факторный анализ налога на добавленную стоимость, для чего составим таблицу 3.3.1

Таблица 3.3.1- Данные для изучения влияния факторов на сумму НДС к уплате по Калинковичскому райпо за 2005-2006 гг.

|

Показатели |

2005г. |

2006г. |

Отклонение |

Расчет влияния факторов |

Влияние факторов |

|

1. Налоговая база, облагаемая по ставке 18%, тыс. р. |

2859 |

2148 |

-711 |

-711*18/118 |

-108 |

|

2. Ставка налога, % |

18 |

18 |

0 |

- | |

|

3. Налоговая база, облагаемая по ставке 10%, тыс. р. |

1613 |

1601,7 |

-11,3 |

-11,3*10/110 |

-1 |

|

4. Ставка налога, % |

10 |

10 |

0 |

- |

- |

|

5. Налоговая база, облагаемая по ставке 15,25%, тыс. р. |

48 |

49 |

1 |

1*15,25/115,25 |

0 |

|

6. Ставка налога, % |

15,25 |

15,25 |

0 |

- |

- |

|

7. Налоговая база, облагаемая по ставке 9,09%, тыс. р. |

1,8 |

1,7 |

-0,1 |

-0,1*9,09/109,09 |

0 |

|

8. Ставка налога, % |

9,09 |

9,09 |

0 |

- |

- |

|

9. Налоговая база, облагаемая по ставке 0%, тыс. р. |

207 |

485 |

278 |

278*0/100 |

0 |

|

10. Ставка налога, % |

0 |

0 |

0 |

- |

- |

|

11. Сумма НДС по операциям реализации товаров по розничным ценам, тыс. р. |

991 |

1303 |

312 |

- |

312 |

|

12. Налоговые вычеты, тыс. р. |

1606,8 |

1512 |

-94,8 |

- |

-95 |

|

13. Сумма НДС к уплате, тыс. р. |

256,7 |

272,6 |

15,9 |

х |

16 |

Данные таблицы свидетельствуют о том, что в 2006г. сумма НДС к уплате возросла на 15,9 млн. р., в т.ч. за счет увеличения суммы НДС по операциям реализации товаров по розничным ценам – на 312 млн. р. Отрицательное влияние на увеличение суммы НДС к уплате оказали следующие факторы: за счет уменьшения налоговой базы, облагаемой по ставке 18%, на 711 млн. р. сумма уплачиваемого налога уменьшилась на 108 млн. р.; за счет снижения налоговой базы, облагаемая по ставке 10%, на 11,3 млн. р. сумма НДС также снизилась 1 млн. р.; за счет снижения суммы налоговых вычетов на 94,8 сумма налога увеличилась на эту же сумму.

Основными налогами, уплачиваемыми из прибыли организации, являются налог на недвижимость и налог на прибыль.

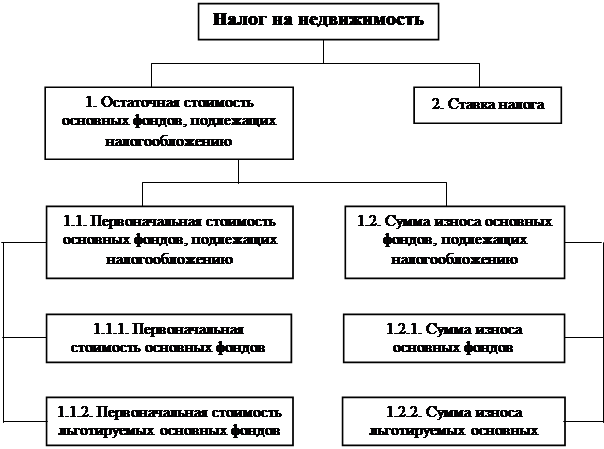

Структура налога на недвижимость, согласно налоговой декларации и расчета остаточной стоимости основных средств, подлежащих налогообложению представлена на рисунке 3.3.1 [15, c.187].

|

Рис. 3.3.1. Структурно-логическая модель налога на недвижимость

Такая модель наглядно демонстрирует основные факторы первого и второго порядка, оказывающие влияние на изменение суммы налога на недвижимость.

На основании данного рисунка проведем факторный анализ налога на недвижимость, уплачиваемого исследуемой организацией, для чего составим следующую таблицу.

Таблица 3.3.2- Данные для факторного анализа налога на недвижимость Калинковичского райпо за 2005-2006гг.

|

Показатели |

4 квартал 2005г. |

4 квартал 2006г. |

Отклонение |

Расчет влияния факторов |

Влияние факторов |

|

1. Первоначальная стоимость основных фондов, тыс. р. |

7674,6 |

8584,0 |

909,4 |

909,4*0,3/100 |

3 |

|

2. Первоначальная стоимость льготируемых основных фондов, тыс. р. |

2463,9 |

2696,4 |

232,5 |

232,5*0,3/100 |

1 |

|

3. Первоначальная стоимость основных фондов, подлежащих налогообложению, тыс. р. |

5210,7 |

6161,9 |

951,2 |

951,2*0,3/100 |

3 |

|

4. Сумма износа основных фондов, тыс. р. |

4800,7 |

5224,8 |

424,1 |

424,1*0,3/100 |

1 |

|

5. Сумма износа льготируемых основных фондов, тыс. р. |

1676,8 |

1725,0 |

48,2 |

48,2*0,3/100 |

0 |

|

6. Остаточная стоимость основных фондов, подлежащих налогообложению, тыс. р. |

2088,7 |

2661,9 |

573,2 |

573,2*0,3/100 |

2 |

|

7. Ставка налога, % |

0,3 |

0,3 |

- |

- | |

|

8. Сумма налога, тыс. р. |

5,2 |

6,7 |

1,4 |

х |

х |